Steigende Inflations- und Zinsängste in den USA – Aktienverkäufe in unseren Strategie-/ Themendepots

Gestrige US-Inflationszahlen ändern an Einschätzung und Politik der FED vorerst nichts

Ein weiteres Mal haben die schon seit Monaten immer stärker schwelenden Zins- und Inflationsängste in den USA durch die gestrige Publikation der April-Inflationsdaten des Landes starken Auftrieb erhalten und vor allem den grundsätzlich zinssensitivsten internationalen Aktienmärkten, nämlich den USA selbst und auch den asiatischen Aktienbörsen Japans und Hongkongs, einen weiteren klaren Performance-Rückschlag verpasst.

So gab am 12.05. der noch relativ konjunkturzyklischste US-Leitindex Dow Jones Industrials 30-Index in den USA - 1,9 % nach, der schon etwas zinsreagiblere S & P 500-Index verlor - 2,1 % und Schlusslicht unter den US-Leitindizes war erneut der technologielastigste und somit naturgemäß zinssensitivste NASDAQ 100-Index, der sogar um - 2,5 % korrigierte.

Und auch die ebenfalls stark wachstumsorientierten und damit ebenso zinsabhängigen asiatischen Aktienmärkte Japans und Hongkongs konnten sich von dem gestrigen Korrekturdruck der USA nicht freimachen (und dürften diesen Nachweis wohl leider auch im heutigen Börsenhandel antreten), nachdem auf diese Inflationsdaten-Veröffentlichung der USA sowohl der Nikkei 225-Future wie auch der Hang Seng-Future am 12.05. bis zum Abend um 20 Uhr MEZ gegenüber ihren offiziellen Präsenzhandels-Schlusskursen sofort mit weiteren Kursabschlägen um - 0,8 % (Nikkei 225) bzw. - 1,1 % (Hang Seng) reagierten.

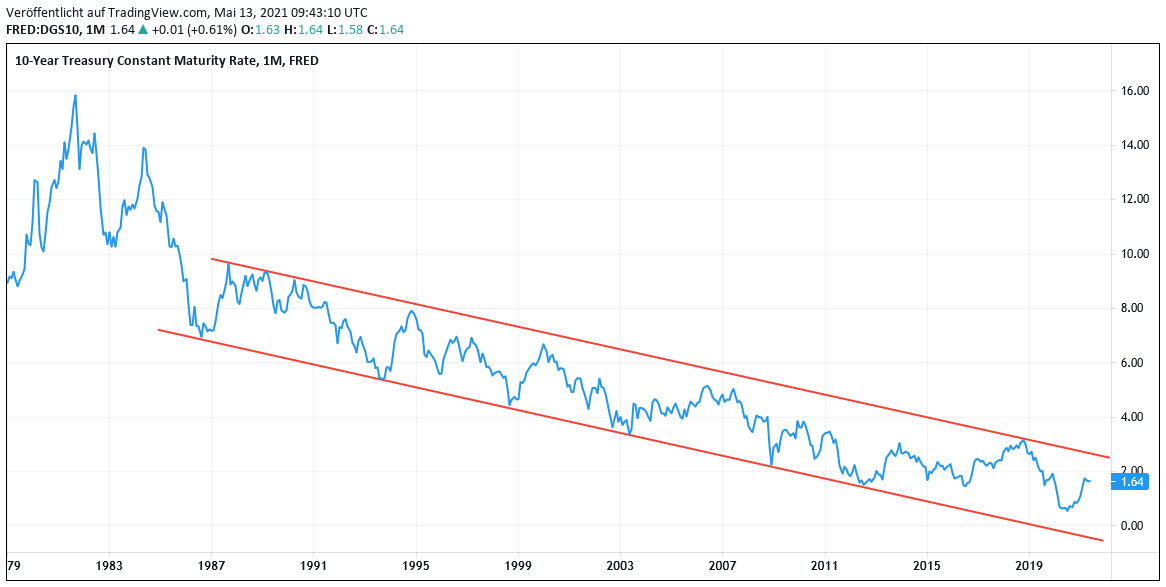

Doch hat sich durch die heute publizierten April-Inflationsdaten der USA denn wirklich irgendetwas Substanzielles und Entscheidendes an den langfristigen Kern-Inflationsperspektiven der USA (als generelles primäre Steuerungszielgröße der FED) und damit auch der Gefahr künftig restriktiverer notenbankpolitischer Maßnahmen der FED geändert, was damit auch den zugleich heute eingetretenen Zinsauftriebs-Schock an den US-Rentenmärkten (10 Jahres-Treasuries-Rendite nun wieder 1,64 %, am 06.05. noch 1,56 %) nur halbwegs angemessen erklären würde ?

Wir meinen ganz klar: Nein!

Chart: Rendite 10jähriger US-Treasuries

Sicher, die gestern publizierten Fakten eines Gesamt-Verbraucherpreis-Anstiegs in den USA im April um + 4,2 % gegenüber dem Vorjahr (Konsensprognose: „nur“ + 3,6 %, März noch + 2,6 %) scheinen vordergründig zunächst eine andere Sprache zu sprechen.

Aber schon an dieser Stelle ist bereits zu relativieren, dass sich die Steuerungspolitik der FED seit Jahren nur sehr untergeordnet an der Gesamtinflation der USA orientiert hat, sondern in erster Linie an der von ihr wesentlich aussagekräftiger eingestuften sog. Kern-Inflationsrate, d.h. bereinigt um die Preisentwicklung der grundsätzlich volatilsten Komponenten „Öl & Gas“ sowie „Nahrungsmittel“.

Und diese weit relevantere Kerninflationsrate wies nun im April schon einmal „nur“ noch einen Anstieg um + 3,0 % gegenüber dem Vorjahr auf, was zwar ebenfalls deutlich über das Konsensschätzungsniveau von 2,3 % sowie das März-Niveau von 1,6 % hinausging, aber sich damit aus FED-Sicht ohne Frage noch in einem weit tolerableren Rahmen bewegte, als zuvor genannte Gesamtinflationsrate.

April-Inflationsrate der USA zunächst irrelevant für die weitere FED-Politik

Und in welcher Weise selbst dieser Sprung der April-Kerninflationsrate langfristig zu relativieren ist und auch die FED über diesen entscheidenden langfristigen Zeitraumbetrachtungs-Horizont die für ihre Politik maßgeblichen Inflationsrisiken der USA einstuft (nämlich als weiterhin relativ entspannt bzw. zumindest sehr überschaubar, genau im selben Maße wie dies auch zuletzt FED-Chef Powell und Finanzministerin Yellen geäußert haben), dies stellte nun auch noch der FED-Vizepräsident Richard Clarida in seiner anschließenden Rede u.a. zur Inflationsbewertung der USA gestern ein weiteres Mal überdeutlich und unmissverständlich klar.

Nämlich mit seinen sehr präzisen Kernaussagen, dass für die FED „die Stärke des Inflationsauftriebs im April zwar etwas überraschend hoch ausgefallen sei“, dass dies jedoch angesichts des natürlich katastrophalsten Corona-Quartals der USA im Q2 2020, wo nahezu sämtliche Preise absolut am Boden lagen auch für die FED ein jederzeit „einkalkuliertes und vorstellbares“ Szenario gewesen sei, dass drittens die FED kurzfristig auch weiterhin sogar „eine nochmalige Verstärkung“ des Inflationsauftriebs erwartet, dass sich viertens dieser Inflationsdruck (allein schon statistisch basisbedingt) aber „gegen Jahresende wieder zunehmend zurückbilden dürfte“ und das fünftens und letztens am Entscheidendsten „die FED auch noch bis in 2 Jahren grundsätzlich keinen nachhaltigen Kern- wie auch Gesamtinflationsraten-Anstieg über das Toleranzmaß von 2,0 % bis max. 2,2 % hinaus erwartet, der sie erst bei diesem Risiko zu einer zinspolitischen Straffung veranlassen könnte, sondern dass bis dahin Maßnahmen zur weiteren Ankurbelung der bislang in FED-Augen auch weiter inhärent schwachen Konjunkturdynamik in jedem Fall vorerst weiterhin das Hauptaugenmerk zu schenken sei“.

Im Konsens gehen die 12 Mitglieder des monatlich tagenden FED-Zinsausschuss-Kommittees (FOMC) für 2021 dagegen seit März sogar auch weiterhin unverändert von einer (vorübergehend) leicht erhöhten Jahres-Gesamtinflationsrate von 2,4 % aus, ohne dass selbst diese mittelfristig etwas skeptischere Inflationseinschätzung in Augen der FED deshalb bereits jetzt irgendein Erfordernis einer Leitzinsanhebung mit sich bringen würde.

Dass nicht nur die Renten-, sondern allen voran gerade die Aktienmarktteilnehmer trotz dieser ständig von der FED wie dem US-Finanzministerium verteilten „Beruhigungspillen“ in Sachen Leitzinsanhebung seit Wochen alle entsprechenden Aussagen von Powell, Yellen und nun auch Clarida zu diesem Thema beharrlich ignorieren, ist daher in unseren Augen mittlerweile schon kaum mehr rational greifbar und werten wir daher mittlerweile nur noch als reinen Vorwand, nun hemmungslos Gewinne auf die in der Corona-Rallye am stärksten gestiegenen Aktien mitzunehmen, egal wie fundamentalanalytisch unterbewertet gemessen an ihren Unternehmensgewinnperspektiven sie mittlerweile (gerade in sog. „Wachstums-Segmenten“) auch sein mögen.

Wir haben auf dieses derzeit im Aktienbereich sicher eher psychologisch geprägte Phänomen einer momentan (wieder einmal) ausufernden und fundamental stark substanzlosen „Gewinnmitnahmegier“ der Anleger schon in unserem vorgestern publizierten Bericht im Zusammenhang mit aufgebauten NASDAQ 100-Absicherungen in unseren Depots hingewiesen, den Sie auch hier noch einmal nachlesen können.

Depots: Zusätzliche Performancesicherung durch Aktienverkäufe

Nichtsdestotrotz: Wie wir auch bereits mit den seit 11.05., 20.30 Uhr aufgebauten NASDAQ 100-Absicherungen in unseren 4 Strategie- und Themendepots (excl. Depot „Edelmetalle“) zum Ausdruck gebracht haben, sehen wir im aktuellen Umfeld einer zunehmenden (egal ob berechtigten oder unberechtigten) „Zinspanik“ unter dem Gros der Aktienanleger derzeit unsere vorherrschendste Aktien-Managementverantwortung darin, nun erst einmal eine so weitgehende Performancesicherung zu betreiben, wie dies fundamentalanalytisch wenigstens noch halbwegs vertretbar ist.

Über diese Absicherungsmaßnahmen auf den NASDAQ 100-Index hinaus haben wir uns daher gestern nach Publikation der US-Inflationszahlen um 14.30 Uhr MEZ, teils durch weitere Stop Loss-Verletzungen erzwungen, größtenteils aber proaktiv zu folgenden weiteren VERKÄUFEN zuletzt eher unterdurchschnittlich performender Titel aus unseren Depots entschieden:

Depot VERMÖGENSSTREUUNG

Fonds SCHRODER GREATER CHINA C (LU0140637140) / Verkauf 12.03., 15 Uhr / Depotausbuchung zum realisierbaren, morgen (14.05.) publizierten NAV-Kurs

Fonds NORDASIA.COM (DE0009792176) / Verkauf 12.03. 15 Uhr / Depotausbuchung zum realisierbaren, morgen (14.05.) publizierten NAV-Kurs

NOMURA RESEARCH (JP3762800005) / Verkauf Börse Tokio zur heutigen Eröffnung 13.05. / Kurs: 3215,00 JPY

THERMO FISHER SCIENTIFIC (US8835561023) / Verkauf NYSE zur gestrigen Eröffnung 12.05. / Kurs: 457,70 USD

DANAHER CORP. (US2358511028) / Verkauf NYSE zur gestrigen Eröffnung 12.05. / Kurs: 255,12 USD

Depot AKTIEN KONSERVATIV

PAN PACIFIC INTL. HOLDINGS (JP3639650005) / Stop Loss-Ausbuchung 12.05. zu 2205,00 JPY

CATALENT INC. (US1488061029) / Verkauf NYSE zur gestrigen Eröffnung 12.05. / Kurs: 103,28 USD

Depot AKTIEN SPEKULATIV

APPLIED MATERIALS (US0382221051) / Stop Loss-Ausbuchung 12.05. zu 117,00 USD

Depot ZUKUNFTSTECHNOLOGIEN

NOMURA RESEARCH (JP3762800005) / Verkauf Börse Tokio zur heutigen Eröffnung 13.05. / Kurs: 3215,00 JPY

APPLIED MATERIALS (US0382221051) / Stop Loss-Ausbuchung 12.05. zu 117,00 USD

Die Verkaufserlöse belassen wir vorbehaltlich sehr interessant erscheinender, spezifischer Aktienkaufgelegenheiten vorläufig in der Liquidität.

Darüber hinaus befindet sich derzeit eine Vielzahl weiterer Aktien aktuell dicht davor, möglicherweise weitere Stop Loss-Marken zu durchbrechen, was sich in den nächsten Tagen zeigen wird.

13.05.2021 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

30.07.2022

30.07.2022

28.04.2021

28.04.2021

25.11.2020

25.11.2020

26.10.2020

26.10.2020

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)