Umsatzgrenzen für die Buchführungspflicht

Anwendungsregelungen des BMF

Die Anwendungsregelung zur Änderung des § 141 Absatz 1 Satz 1 Nummer 1 Abgabenordnung durch das Abzugsteuerentlastungsmodernisierungsgesetz sind im BMF-Schreiben vom 05.07.2021 veröffentlicht worden.

Umsatzgrenzen:

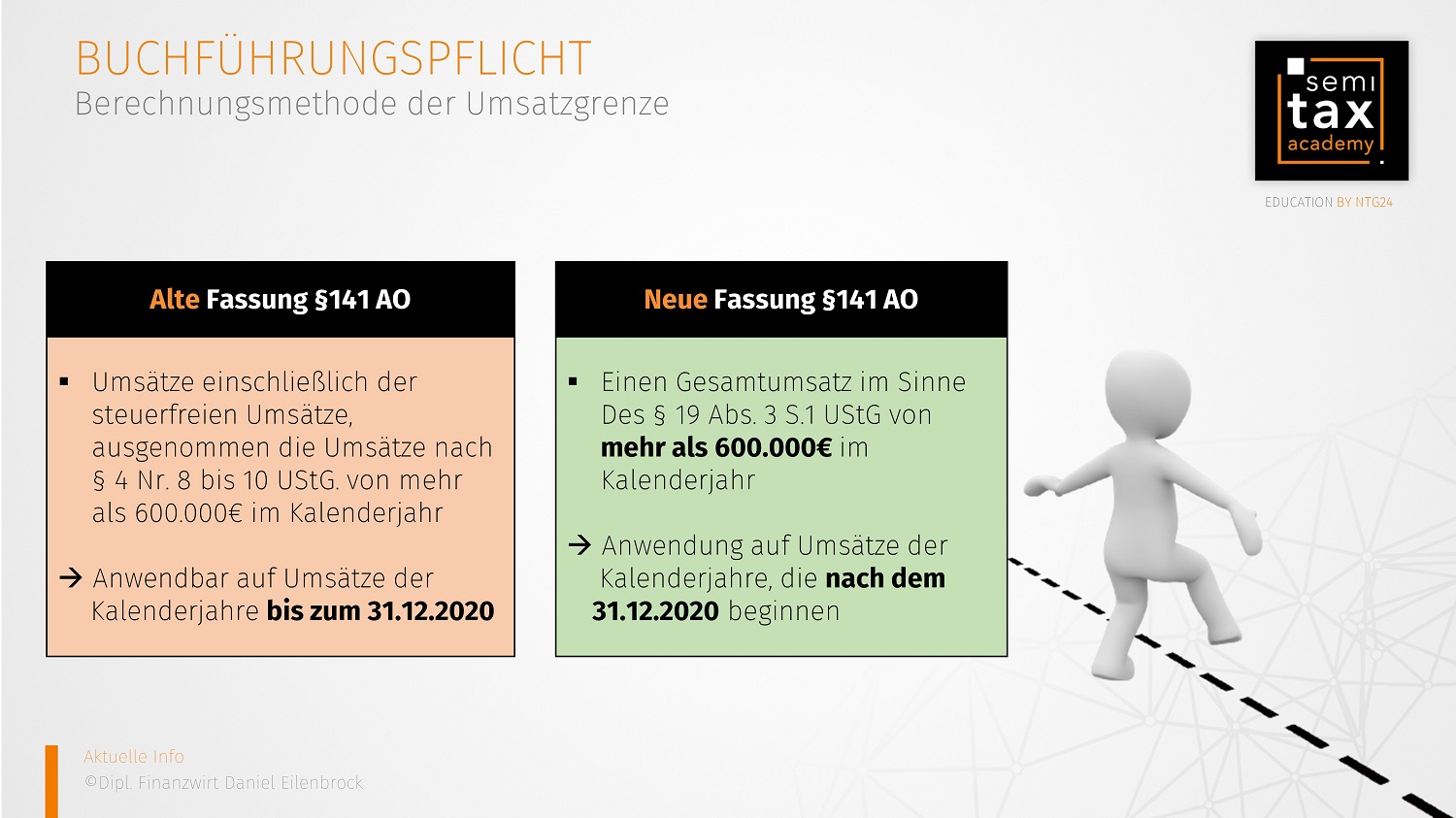

Die Umsatzgrenzen für die Buchführungspflicht sind in § 141 Abs.1 Nr.1 Abgabeordnung geregelt. Die Buchführungspflicht ist gegeben, wenn die Umsatzgrenze von 600.000 € im Kalenderjahr überschritten wird.

Berechnungsmethode:

Die Berechnungsmethode für die Umsatzgrenze zur Festlegung der Buchführungspflicht wurde durch das Gesetz zur Modernisierung der Entlastung von Abzugsteuern und der Bescheinigung der Kapitalertragsteuer (Abzugsteuerentlastungsmodernisierungsgesetz – AbzStEntModG) vom 2. Juni 2021 (BGBl. I S. 1259) geändert. Die neue Berechnungsmethode wurde an die Berechnung der Grenze für die Zulässigkeit der Ist-Besteuerung (§§ 19 Absatz 3, 20 Absatz 1 Nummer 1 Umsatzsteuergesetz) angeglichen.

Anwendungsregelung:

Die neue Fassung des § 141 Abs.1 Nr.1 AO ist auf Kalenderjahre anzuwenden, die nach dem 31.12.2020 beginnen.

Eine Mitteilung über die Buchführungspflicht ergeht nicht, wenn die Voraussetzungen der Buchführungspflicht nach der alten Fassung für Kalenderjahre vor dem 01.01.2021 erfüllt sind, jedoch die Voraussetzungen der neuen Fassung des § 141 Abs.1 Nr.1 AO im Kalenderjahr 2020 nicht erfüllt sind.

03.08.2021 - Tanja Schwedtmann - ts@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)