Chinas Goldimporte aus der Schweiz steigen im Juli stark an

Schweizer Goldexporte nach China im Juli auf höchstem Stand seit 5 ½ Jahren

Die chinesischen Goldimporte aus der Schweiz sind im Juli 2022 auf den höchsten Stand seit 5 ½ Jahren gestiegen. Damit zeigt China ebenso wie Indien erneut eine hohe negative Preiselastizität der Goldnachfrage. Dieses Verhalten hat strategisch bedeutende Implikationen für die monetären System-Alternativen. Dass dieses Nachfrageverhalten in einer Phase sich schnell abschwächenden chinesischen Wachstums – insbesondere des Immobilienmarktes - stattfindet, macht die derzeitige Konstellation noch interessanter.

Die chinesischen Goldimporte aus der Schweiz sind im Juli 2022 auf den höchsten Stand seit Dezember 2016 gestiegen, wie heute veröffentlichte Schweizer Zolldaten zeigen, berichtet die Nachrichtenagentur Reuters.

Danach importierte China aus der Schweiz im Juli 80,1 Tonnen Gold (XC0009655157) im Wert von 4,4 Mrd. Schweizer Franken (4,6 Mrd. USD). Dies ist ein sehr starker Anstieg gegenüber dem Vormonat, als China aus der Schweiz 32,5 Tonnen einführte. Damit verhält sich China im Juli wie auch der weltgrößte Silberkäufer Indien, denn beide zeigen eine negative Preiselastizität der Nachfrage. Dies impliziert, dass bei steigenden Gold- und Silberpreisen die Nachfrage sinkt und bei fallenden Preisen steigt.

Danach importierte China aus der Schweiz im Juli 80,1 Tonnen Gold (XC0009655157) im Wert von 4,4 Mrd. Schweizer Franken (4,6 Mrd. USD). Dies ist ein sehr starker Anstieg gegenüber dem Vormonat, als China aus der Schweiz 32,5 Tonnen einführte. Damit verhält sich China im Juli wie auch der weltgrößte Silberkäufer Indien, denn beide zeigen eine negative Preiselastizität der Nachfrage. Dies impliziert, dass bei steigenden Gold- und Silberpreisen die Nachfrage sinkt und bei fallenden Preisen steigt.

Damit verhält sich die Gold- und Silbernachfrage in Asien tendenziell entgegengesetzt zu der in Europa und den USA. Dort reagierte die Nachfrage nach Gold und Silber in der Vergangenheit oft ,,prozyklisch‘‘.

Im Juli wurden außerdem 15,8 Tonnen Gold nach Indien aus der Schweiz heraus exportiert, was einem Anstieg von 7,7 Tonnen gegenüber dem Vormonat entspricht.

Aus den Zolldaten geht auch hervor, dass die Schweiz 261 kg Gold aus Russland importierte, womit sich die Gesamteinfuhren in den Monaten Mai, Juni und Juli auf 3,6 Tonnen im Wert von 225 Mio. CHF beliefen.

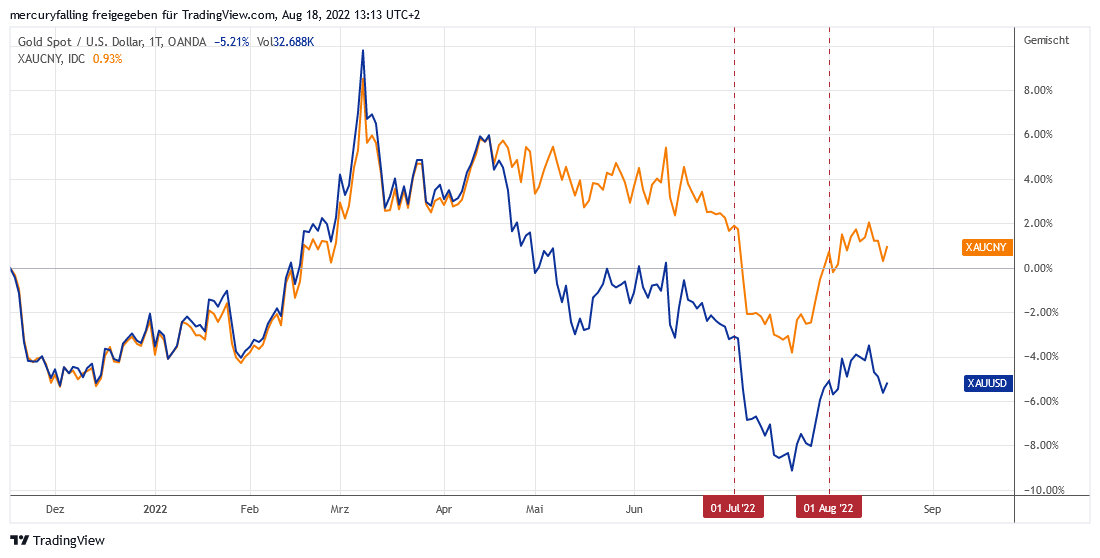

Wie zeitlich sensibel China auf den Rückgang des Goldpreises sowohl in chinesischen Yuan als auch in US-Dollar reagierte, zeigt auch ein Blick auf die entsprechende Preisdynamik im nachfolgenden Chart.

Gold in US-Dollar auf TradingView

Und was ist das Fazit?

Das Gold (und Silber) wandert weiter von West nach Ost. Die negative Preiselastizität der Gold- und Silbernachfrage in den großen Gold- und Silbernationen China und Indien dürfte deshalb auch bei kommenden Preisschwächephasen von Gold und Silber deren Nachfrageentwicklung prägen.

Dass diese Entwicklung in einer schnell abnehmenden konjunkturellen Dynamik in China stattfindet, verweist zudem auf ein noch viel größeres Nachfragepotenzial in China. Denn der größte Anteil des Vermögens der neuen Mittelschicht Chinas steckt in Immobilien.

Und neue Turbulenzen am chinesischen Immobilienmarkt könnten durchaus geeignet sein, um die Wertschätzung von Gold (und Silber) als Wertaufbewahrungsmittel mit eindrucksvollem historischen ,,Track Record‘‘ in China weiter zu steigern.

18.08.2022 - Arndt Kümpel

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

30.08.2022

30.08.2022

24.08.2022

24.08.2022

01.08.2022

01.08.2022

29.07.2022

29.07.2022

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)