Lohnsteuer Update: Leistungen für Werbung an Arbeitnehmer PKW können Arbeitslohn sein

FG Urteil vom 03.12.19 - Aktenzeichen: 1 K 3320/18 L

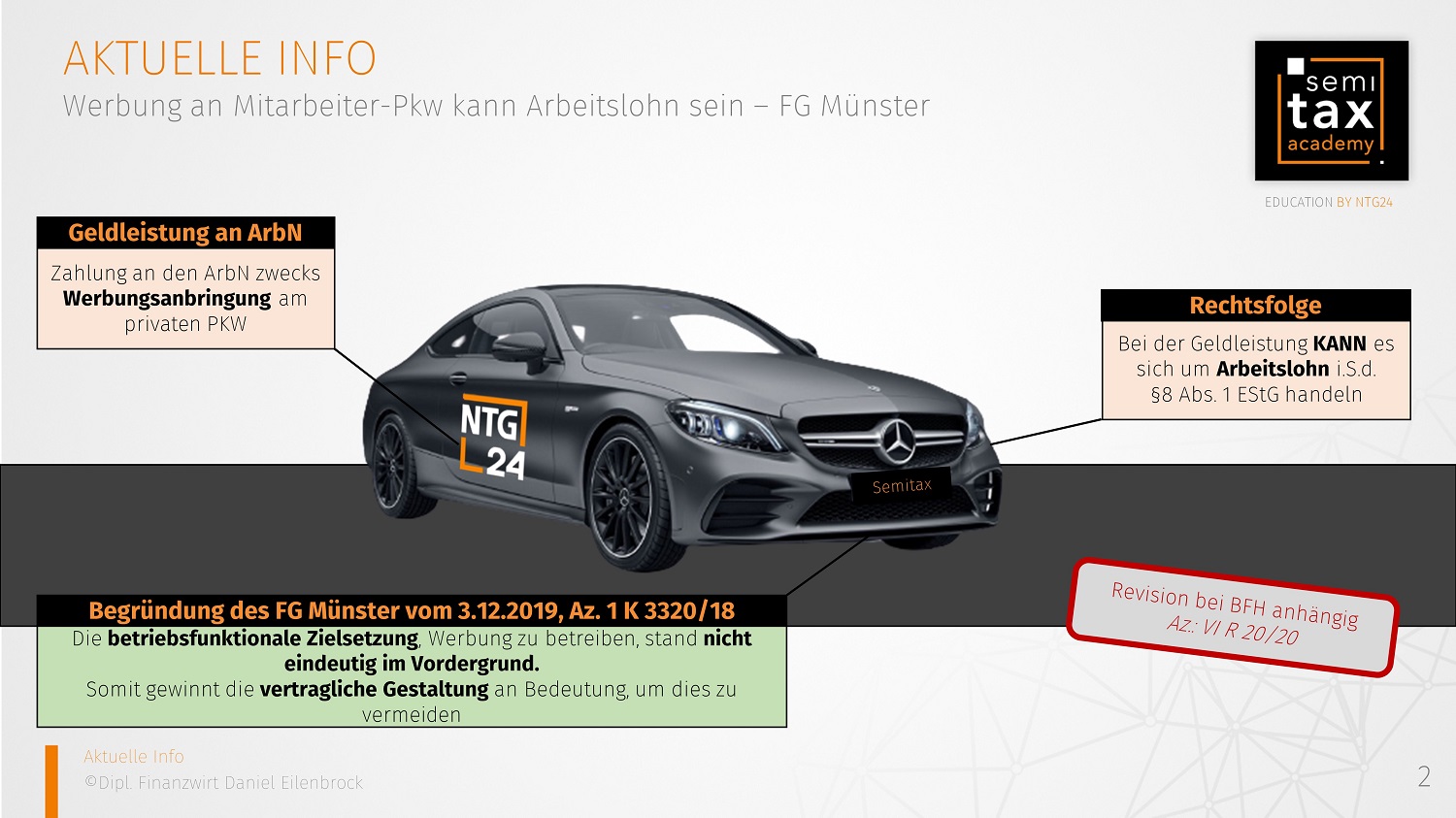

Vorteile, die vom Arbeitgeber an den Arbeitnehmer gewährt werden, sind in der Regel Arbeitslohn. Die Ausnahme ist, wenn der Vorteil lediglich im Interesse des Arbeitgebers und mit betrieblicher Zielsetzung gewährt wurde. Dies gilt auch dann, wenn sich die Zuwendung aus einem anderen Rechtsverhältnis (z.B. zivilrechtliche Verträge) als dem Arbeitsvertrag ergibt.

Im o.g. Urteilsfall schloss die Arbeitgeberin mit ihren Arbeitnehmern verschiedene Mietverträge über die Werbefläche an deren privaten PKWs ab, um dort gezielt Firmenwerbung anzubringen. So wurden entsprechende Kennzeichenhalter mit Firmenlogo versehen und der Arbeitnehmer erhielt im Gegenzug 255€ im Jahr. Es stellte sich daher die Frage, ob es sich bei diesen 255€ um steuerlichen Arbeitslohn handelt oder ob die Ausnahmeregel greift und hier eigenbetriebliche Interesse ohne Arbeitslohncharakter überwiegt? Dann wären die Zahlungen als sonstige Einkünfte nach §22 EStG bei den Arbeitnehmern zu werten, mit der Folge, dass dort erst ab einer Zahlung von 256€ eine Steuerpflicht entsteht.

Das Finanzamt nahm die Arbeitgeberin jedoch in Haftung und forderte nachträglich Lohnsteuer. Das außergerichtliche Einspruchsverfahren wurde durch Einspruchsentscheidung beendet, wogegen die Klägerin Klage bei Finanzgericht Münster erhoben hat.

Das Urteil:

Das FG Münster wies die Klage zurück und teilte die Meinung des Finanzamtes.

Nach Würdigung der Gesamtumstände ist das FG zu der Überzeugung gelangt, dass das auslösende Moment für die streitigen Zahlungen an die Arbeitnehmer die Stellung als Arbeitnehmer und damit im weitesten Sinne die Arbeitstätigkeit der Arbeitnehmer war. Anhand der zu würdigenden Umstände konnte man nicht erkennen, dass die betriebsfunktionale Zielsetzung, Werbung zu betreiben, eindeutig im Vordergrund stand und das Interesse des Arbeitnehmers an dem Erhalt der Gegenleistung demgegenüber zurücktrat. Der Werbevertrag stellt sich wirtschaftlich betrachtet auch nicht als Rechtsbeziehung dar, die losgelöst vom Dienstverhältnis als marktgerechtes entgeltliches Geschäft besteht.

Nach Würdigung der Gesamtumstände ist das FG zu der Überzeugung gelangt, dass das auslösende Moment für die streitigen Zahlungen an die Arbeitnehmer die Stellung als Arbeitnehmer und damit im weitesten Sinne die Arbeitstätigkeit der Arbeitnehmer war. Anhand der zu würdigenden Umstände konnte man nicht erkennen, dass die betriebsfunktionale Zielsetzung, Werbung zu betreiben, eindeutig im Vordergrund stand und das Interesse des Arbeitnehmers an dem Erhalt der Gegenleistung demgegenüber zurücktrat. Der Werbevertrag stellt sich wirtschaftlich betrachtet auch nicht als Rechtsbeziehung dar, die losgelöst vom Dienstverhältnis als marktgerechtes entgeltliches Geschäft besteht.

Die Ausgestaltung der Mietverträge über die Werbefläche an den privaten PKW spricht nicht dafür, dass die Klägerin ihr eigenbetriebliches Interesse, eine optimale Werbewirkung zu erzielen, ernsthaft in den Vordergrund stellte. Die Verträge enthielten keinerlei Vorgaben, um einen werbewirksamen Einsatz des Fahrzeugs zu fördern bzw. sicherzustellen. So gab es keine Verpflichtung des Arbeitnehmers den PKW in einem bestimmten Umfang zu nutzen. Es war weder eine bestimmte mindestens zu fahrende jährliche oder monatliche Kilometerleistung noch ein zeitlicher Umfang bestimmt, in dem das Auto im öffentlichen Verkehr bewegt werden musste. Auch eine Regelung, ob bzw. wo das Auto im öffentlichen Parkraum sichtbar abgestellt werden musste, existierte ebenso wenig wie eine Verpflichtung, das Auto in einem bestimmten Zustand zu halten. Letzteres hätte für die Erzielung einer positiven Werbewirkung nahegelegen. Eine Regelung dazu, ob an dem Fahrzeug noch Werbung für andere Firmen angebracht werden durfte oder eine Exklusivität geschuldet war, wurde ebenfalls nicht getroffen.

Bildnachweis: @ Fotograf - Constantin Stein - Design: Speed Monkeys® GmbH

Fazit:

Einmal mehr kommt es auf die Vertragsgestaltung an. Erhalten Sie von Ihrem Arbeitgeber bzw. zahlen Sie an Ihre Arbeitnehmer Vergütungen für die Werbeanbringung an dem privaten PKW, so achten Sie genau auf die Formulierungen im Mietvertrag. Dieser muss so aufgestellt werden, dass er losgelöst vom Arbeitsvertrag auch mit einem etwaigen fremden Dritten abgeschlossen werden könnte.

Nur dann kann man hier von einem losgelösten zivilrechtlichen Vertrag sprechen und die erhoffte steuerliche Begünstigung kommt zur Geltung.

Das Urteil in voller Länge: https://www.justiz.nrw.de/nrwe/fgs/muenster/j2019/1_K_3320_18_L_Urteil_20191203.html

27.01.2021 - Daniel Eilenbrock - de@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)