Umsatzsteuerliche Billigkeitsmaßnahmen zur Flutkatastrophe

Temporäre Billigkeitsmaßnahmen werden verlängert

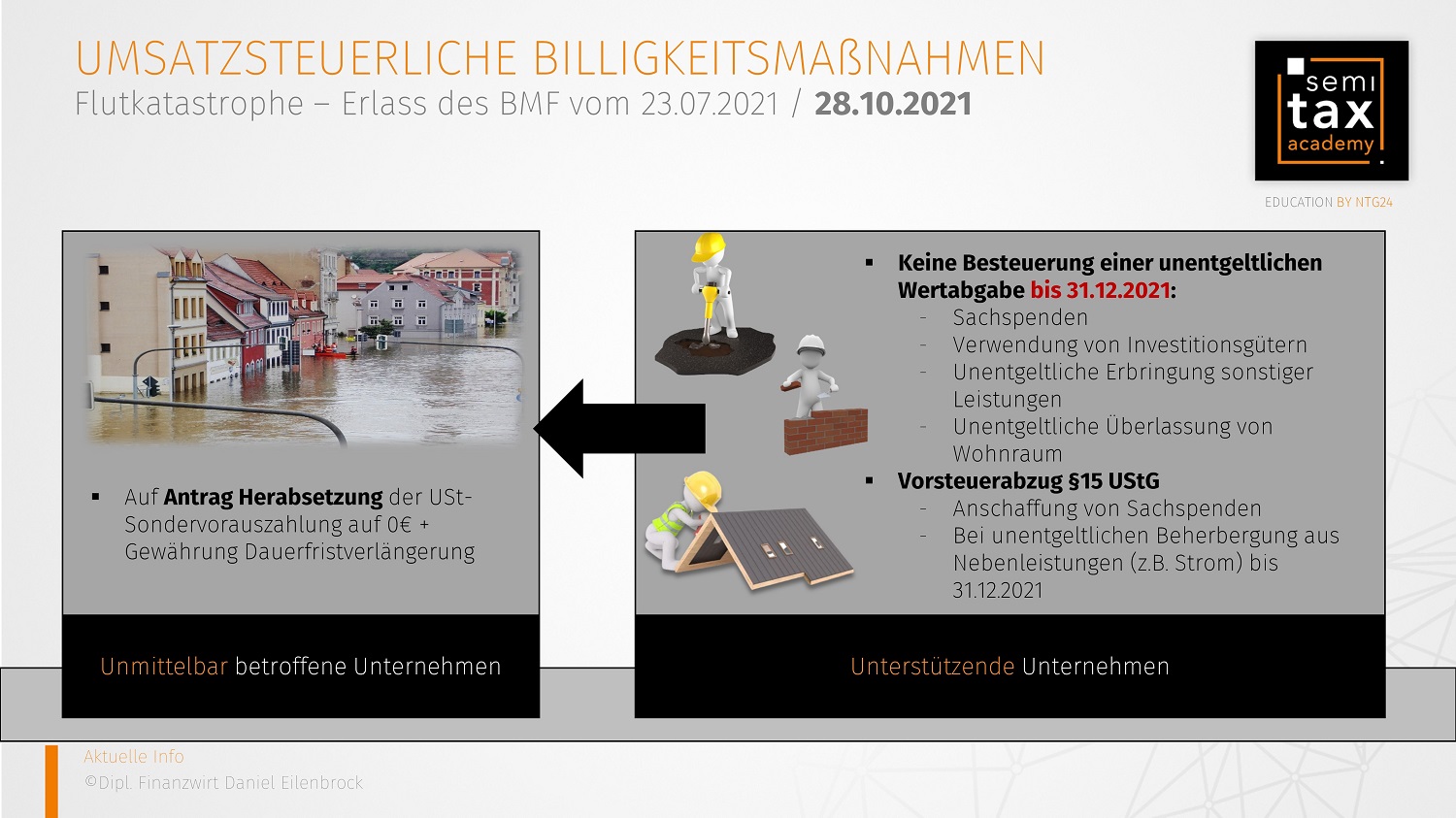

Unternehmen, die unmittelbar von der Flutkatastrophe betroffen sind und unterstützende Unternehmen sollen durch umsatzsteuerliche Rechtsfolgen nicht zusätzlich belastet werden. Das BMF hat im Wege der Billigkeitsmaßnahme bestimmte umsatzsteuerliche Grundsätze temporär außer Kraft gesetzt. Mit BMF-Schreiben vom 28.10.2021 wurden einige Billigkeitsmaßnahmen verlängert.

Billigkeitsmaßnahmen:

Betroffene Unternehmer können die Herabsetzung der Umsatzsteuer-Sondervorauszahlung auf 0 € beantragen und erhalten weiterhin die Dauerfristverlängerung.

Von der Besteuerung einer unentgeltlichen Wertabgabe wird bis zum 31.12.2021 abgesehen, wenn von Unternehmen der öffentlichen Hand oder privaten Rechtsformen Wohnraum unentgeltlich überlassen wird. Eine Vorsteuerberichtigung nach § 15a UStG ist nicht vorzunehmen. Dies gilt auch für Räume, die ursprünglich zur kurzfristigen Vermietung gedacht waren und unentgeltlich an Helfer oder Flutopfer überlassen werden. Für Nebenleistungen ist der Vorsteuerabzug zulässig.

Bei der unentgeltlichen Verwendung von Investitionsgütern zur Beseitigung von Flutschäden wird bis zum 31.12 2021 (bisher 31.10) auf die Besteuerung verzichtet. Dies gilt auch bei einer Überlassung von Geräten an das Personal. Der Korrektur des Vorsteuerabzugs ist nicht vorzunehmen.

Unentgeltliche sonstige Leistungen (z.B. Personalgestellung) werden bis zum 31.12.2021 (bisher 31.10.) nicht der Besteuerung einer unentgeltlichen Wertabgabe unterworfen.

Sachspenden, die in der Zeit vom 15.07.2021 bis 31.12.2021 (bisher: bis 31.10.) den unmittelbar betroffenen Personen zukommen, werden nicht der Besteuerung nach § 3 Abs.1b Nr.3 UStG unterworfen. Bei den Sachspenden muss es sich um Lebensmittel, Tierfutter, für den täglichen Bedarf notwendige Güter oder zur Bewältigung der Auswirkungen der Flutkatastrophe notwendige Gegenstände handeln. Sind die Gegenstände unmittelbar zum Zweck der unentgeltlichen Wertabgabe erworben, ist im Rahmen der Billigkeitsmaßnahme der Vorsteuerabzug aus dem Erwerb zulässig.

Sachspenden, die in der Zeit vom 15.07.2021 bis 31.12.2021 (bisher: bis 31.10.) den unmittelbar betroffenen Personen zukommen, werden nicht der Besteuerung nach § 3 Abs.1b Nr.3 UStG unterworfen. Bei den Sachspenden muss es sich um Lebensmittel, Tierfutter, für den täglichen Bedarf notwendige Güter oder zur Bewältigung der Auswirkungen der Flutkatastrophe notwendige Gegenstände handeln. Sind die Gegenstände unmittelbar zum Zweck der unentgeltlichen Wertabgabe erworben, ist im Rahmen der Billigkeitsmaßnahme der Vorsteuerabzug aus dem Erwerb zulässig.

BMF-Schreiben:

Die wirtschaftlichen Probleme aufgrund der Flutkatastrophe sollen durch die Billigkeitsmaßnahmen abgemildert werden, indem die umsatzsteuerlichen Nachteile für die betroffenen Unternehmen und unterstützenden Unternehmen vermieden werden. Die Billigkeitsmaßnahmen wurden mit Erlass vom 23.07.2021 eingeführt. Durch das neue BMF-Schreiben vom 28.10.2021 wurden die Fristen für einige Billigkeitsmaßnahmen verlängert.

02.11.2021 - Tanja Schwedtmann

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)