Fristverlängerung für die Steuererklärungen 2020

Verlängerung der Erklärungsfristen in beratenen Fällen

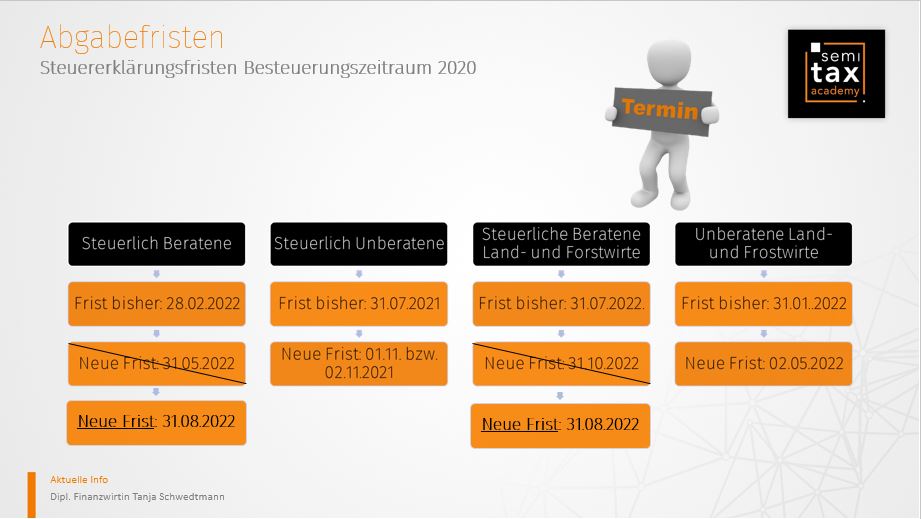

Eine weitere Verlängerung der Erklärungsfristen in beratenen Fällen für den Besteuerungszeitraum 2020 ist im Regierungsentwurf zum Vierten Corona Steuerhilfegesetz vorgesehen. Die Finanzverwaltung hat das BMF-Schreiben vom 20.07.2021 bereits ergänzt.

Fristverlängerung:

Eine Verlängerung der Erklärungsfristen für den Besteuerungszeitraum 2020 um jeweils drei Monate in beratenen Fällen und unberatenen Fällen (§ 149 Absatz 2 und 3 AO), sowie Verlängerung der zinsfreien Karenzzeiten (§ 233a Absatz 2 Satz 1 und 2 AO) ist durch das ATAD-Umsetzungsgesetz vom 25. Juni 2021 bereits erfolgt. Durch die anhaltende Ausnahmesituation durch die Corona-Pandemie sollen die Erklärungsfristen und die zinsfreien Karenzzeiten für den Besteuerungszeitraum 2020 für steuerlich beratene Fälle um weitere drei Monate verlängert werden.

Die Finanzverwaltung hat im Vorgriff auf die gesetzliche Regelung durch das Vierte Corona Steuerhilfegesetz bereits das BMF-Schreiben vom 20.07.2021 um die vorgesehene Fristverlängerung ergänzt. Durch die Änderung des BMF-Schreibens schafft die Finanzverwaltung eine Übergangsreglung bis zum Inkrafttreten des Vierten Corona Steuerhilfegesetzes. Soweit Steuer- oder Feststellungserklärungen für den Besteuerungszeitraum 2020 in beratenen Fällen nach Ablauf der geltenden Frist (31.05.2022) und vor Inkrafttreten des Vierten Corona Steuerhilfegesetzes abgegeben werden, ist § 152 Abs.2 Abgabenordnung nicht anzuwenden.

Die Finanzverwaltung hat im Vorgriff auf die gesetzliche Regelung durch das Vierte Corona Steuerhilfegesetz bereits das BMF-Schreiben vom 20.07.2021 um die vorgesehene Fristverlängerung ergänzt. Durch die Änderung des BMF-Schreibens schafft die Finanzverwaltung eine Übergangsreglung bis zum Inkrafttreten des Vierten Corona Steuerhilfegesetzes. Soweit Steuer- oder Feststellungserklärungen für den Besteuerungszeitraum 2020 in beratenen Fällen nach Ablauf der geltenden Frist (31.05.2022) und vor Inkrafttreten des Vierten Corona Steuerhilfegesetzes abgegeben werden, ist § 152 Abs.2 Abgabenordnung nicht anzuwenden.

Vorbehaltlich einer Vorabanforderung nach § 149 Abs.4 Abgabenordnung, gilt die Abgabe einer durch Angehörige der steuerberatenden Berufe erstellten Steuer- oder Feststellungserklärung im Sinne von § 149 Absatz 3 Halbsatz 1 AO für den Veranlagungszeitraum 2020 nach Ablauf des 31. Mai 2022 und bis zum Inkrafttreten des Vierten Corona Steuerhilfegesetzes nicht als verspätet im Sinne des § 152 Absatz 1 AO. Demnach wird ein Verspätungszuschlag nicht festgesetzt.

Fazit:

Die weitere Verlängerung der Erklärungsfristen in beratenen Fällen um drei Monate für den Besteuerungszeitraum 2020 durch das Vierte Corona-Steuerhilfegesetz steht bis zum Inkrafttreten des Gesetzes noch aus. Um Rechtssicherheit zu schaffen hat die Finanzverwaltung durch die Ergänzung des BMF-Schreibens vom 20.07.2021 die Fristverlängerung bereits manifestiert.

12.04.2022 - Tanja Schwedtmann

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)