Ermäßigter Umsatzsteuersatz für Gastronomie

Verlängerung der Anwendung des ermäßigten Umsatzsteuersatzes für Gastronomie

Das Achten Gesetz zur Änderung von Verbrauchsteuergesetzen beinhaltet die umsatzsteuerliche Behandlung von Restaurations- und Verpflegungsdienstleistungen für 2023.

Ermäßigter Umsatzsteuersatz:

Restaurations- und Verpflegungsdienstleistungen, mit der Ausnahme der Abgabe von Getränken, unterliegen im Jahr 2023 weiterhin dem ermäßigten Umsatzsteuersatz. Durch die Änderung des § 12 Abs. 2 Nr. 15 UStG ist die Anwendung des ermäßigten Steuersatzes auch für Leistungen der Gastronomie nach dem 31.12.2022 ermöglicht worden.

Historie:

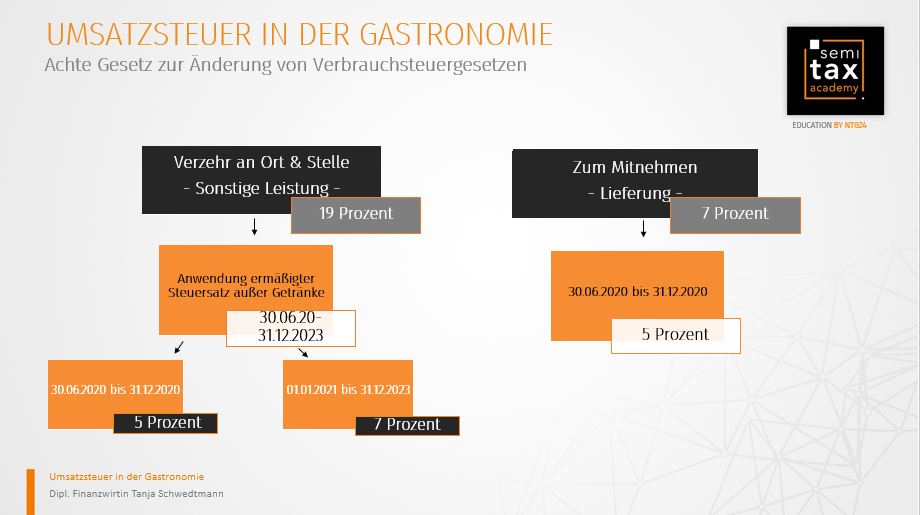

Durch das zweite Corona-Steuerhilfegesetz wurden für die Restaurations- und Verpflegungsdienstleistungen für den Zeitraum 01.07.2020 bis 31.12.2020 ein ermäßigter Steuersatz von 5 Prozent für die Abgabe von Speisen eingeführt. Ab dem 01.01.2021 bis zum 30.06.2021 gilt für Restaurations- und Verpflegungsleistungen mit Ausnahme der Abgabe von Getränken ein ermäßigter Steuersatz von 7 Prozent. Mit BMF Schreiben vom 03.06.2021 wurde der zeitliche Anwendungsbereich für die Anwendung des ermäßigten Steuersatzes bis zum 31.12.2022 verlängert. Durch das Achte Gesetz zur Änderung von Verbrauchsteuergesetzen wird § 12 Abs.2 Nr.15 UStG erneut angepasst, sodass die Regelung über den 31.12.2022 hinaus seine Gültigkeit behält.

Durch das zweite Corona-Steuerhilfegesetz wurden für die Restaurations- und Verpflegungsdienstleistungen für den Zeitraum 01.07.2020 bis 31.12.2020 ein ermäßigter Steuersatz von 5 Prozent für die Abgabe von Speisen eingeführt. Ab dem 01.01.2021 bis zum 30.06.2021 gilt für Restaurations- und Verpflegungsleistungen mit Ausnahme der Abgabe von Getränken ein ermäßigter Steuersatz von 7 Prozent. Mit BMF Schreiben vom 03.06.2021 wurde der zeitliche Anwendungsbereich für die Anwendung des ermäßigten Steuersatzes bis zum 31.12.2022 verlängert. Durch das Achte Gesetz zur Änderung von Verbrauchsteuergesetzen wird § 12 Abs.2 Nr.15 UStG erneut angepasst, sodass die Regelung über den 31.12.2022 hinaus seine Gültigkeit behält.

Die Vereinheitlichung des Umsatzsteuersatzes von Restaurations- und Verpflegungsdienstleistungen und Lieferungen von Lebensmitteln soll in der Praxis Abgrenzungsschwierigkeiten vermeiden. Bisher haben Lieferungen von Lebensmitteln ohne ein Dienstleistungselement dem ermäßigten Steuersatz unterlegen, während die Restaurations- und Verpflegungsdienstleistungen dem Regelsteuersatz von 19 Prozent unterlagen.

Fazit:

Bis zu Ende des Jahres 2023 unterliegen Restaurations- und Verpflegungsdienstleistungen, mit der Ausnahme der Abgabe von Getränken, weiterhin dem ermäßigten Steuersatz von 7 Prozent.

13.10.2022 - Tanja Schwedtmann

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)