Grundsteuererlass bei Mietausfall

Antrag auf Grundsteuererlass bei Mietausfall

Ein Antrag auf Erlass der Grundsteuer wegen wesentlicher Ertragsminderung bei bebauten Grundstücken nach § 34 GrStG ist bis Ende März zustellen.

Erlass der Grundsteuer:

Die Grundsteuer ist eine Objektsteuer, daher werden die persönlichen und wirtschaftlichen Verhältnisse des Steuerpflichtigen bei der Erhebung der Grundsteuer unberücksichtigt gelassen. Der Gesetzgeber hat Billigkeitsregelungen zum Erlass der Grundsteuer eingeführt. Die Erlassanträge sind bis zum 31.03 zustellen. Eine Verlängerung der Frist ist nicht möglich.

Voraussetzungen:

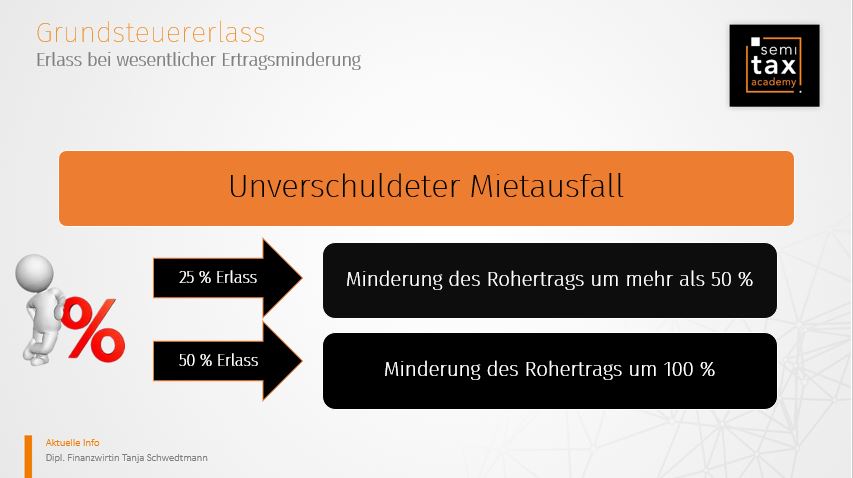

Ein Erlass von Grundsteuer ist an bestimmte Voraussetzungen gebunden. Sofern die Voraussetzungen erfüllt sind, ist der Antrag zwingend bis Ende März zu stellen. Ein Erlass der Grundsteuer in Höhe von 25 Prozent bei bebauten Grundstücken erfolgt, wenn der normale Rohertrag des Steuergegenstandes um mehr als 50 Prozent gemindert ist und der Steuerschuldner die Minderung des normalen Rohertrags nicht zu vertreten hat. Beträgt die vom Steuerschuldner nicht zu vertretende Minderung des normalen Rohertrags 100 Prozent, ist die Grundsteuer in Höhe von 50 Prozent zu erlassen.

Der Rohertrag ist, die zu Beginn des Erlasszeitraums geschätzte übliche Jahresmiete. Die übliche Jahresmiete ist in Anlehnung an die Miete zu ermitteln, die für Räume gleicher oder ähnlicher Art, Lage und Ausstattung regelmäßig gezahlt wird. Betriebskosten sind nicht einzubeziehen. Bei Betrieben der Land- und Forstwirtschaft und bei eigengewerblich genutzten bebauten Grundstücken ist ein Erlass nur zulässig, soweit die Einziehung der Grundsteuer nach den wirtschaftlichen Verhältnissen des Betriebs unbillig wäre.

Der Rohertrag ist, die zu Beginn des Erlasszeitraums geschätzte übliche Jahresmiete. Die übliche Jahresmiete ist in Anlehnung an die Miete zu ermitteln, die für Räume gleicher oder ähnlicher Art, Lage und Ausstattung regelmäßig gezahlt wird. Betriebskosten sind nicht einzubeziehen. Bei Betrieben der Land- und Forstwirtschaft und bei eigengewerblich genutzten bebauten Grundstücken ist ein Erlass nur zulässig, soweit die Einziehung der Grundsteuer nach den wirtschaftlichen Verhältnissen des Betriebs unbillig wäre.

Unverschuldeter Mietausfall:

Nach dem Gesetzeswortlaut muss eine vom Steuerpflichtigen unverschuldete Minderung des Mieterlöses vorliegen. Ein Unverschulden seitens des Vermieters liegt vor, wenn Mietausfälle durch Leerstand, allgemeinem Mietpreisverfall, struktureller Nichtvermietbarkeit oder außergewöhnliche Ereignisse (z.B. Elementarschäden) vorliegen. Bei Leerständen hat der Steuerpflichtige die ernsthafte Vermietungsabsicht nachzuweisen. Der Nachweis kann anhand von Vermietungsanzeigen, Makleraufträge o.Ä. erbracht werden.

Verfahren:

Der Erlass der Grundsteuer wegen wesentlicher Ertragsminderung setzt einen entsprechenden Antrag bis zum 31. März des auf den Erlasszeitraum folgenden Jahres voraus gem. § 35 Abs.1 GrStG. Die Einhaltung der Frist ist zwingend erforderlich, da es sich um eine Ausschlussfrist handelt, die nicht verlängert werden kann. Dem Antrag sind entsprechende Unterlagen zum Nachweis der Ertragsminderung für den Erlasszeitraum beizufügen. Antragsberechtigter, ist der Steuerpflichtige, dem das Grundstück zum 1.1. des Erhebungszeitraumes zuzurechnen ist.

Der Erlass der Grundsteuer wegen wesentlicher Ertragsminderung setzt einen entsprechenden Antrag bis zum 31. März des auf den Erlasszeitraum folgenden Jahres voraus gem. § 35 Abs.1 GrStG. Die Einhaltung der Frist ist zwingend erforderlich, da es sich um eine Ausschlussfrist handelt, die nicht verlängert werden kann. Dem Antrag sind entsprechende Unterlagen zum Nachweis der Ertragsminderung für den Erlasszeitraum beizufügen. Antragsberechtigter, ist der Steuerpflichtige, dem das Grundstück zum 1.1. des Erhebungszeitraumes zuzurechnen ist.

15.03.2022 - Tanja Schwedtmann

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)