Intuit: Finanzsoftware-Weltmarktführer wächst rasant – Tausch gegen Charter Communications

Intuit: Attraktive Aktienbewertung dank Software-Erfolgsgaranten TURBOTAX und QUICKBOOKS

Mit gestriger Eröffnung der Wall Street haben wir nun im Strategiedepot VERMÖGENSSTREUUNG auf die anhaltende Underperformance der Aktie von CHARTER COMMUNICATIONS, dem zweitgrößten Breitband-Kabelnetzbetreiber sowie drittgrößten Pay TV-Anbieter der USA, reagiert und diese an der NASDAQ zu einem Kurs von 681,86 USD zum Verkauf gestellt. Hierbei realisierten wir in lokaler Währung US-Dollar einen Veräußerungsgewinn von + 11,3 % seit dem Kauf der Aktie am 22.09.2020. Im Gegenzug nahmen wir dafür nun die Aktie des weltgrößten Steuer-, Buchführungs- und Finanzverwaltungs-Softwareanbieters INTUIT neu zu einem Einstandskurs von 461,16 USD ins Strategiedepot VERMÖGENSSTREUUNG auf.

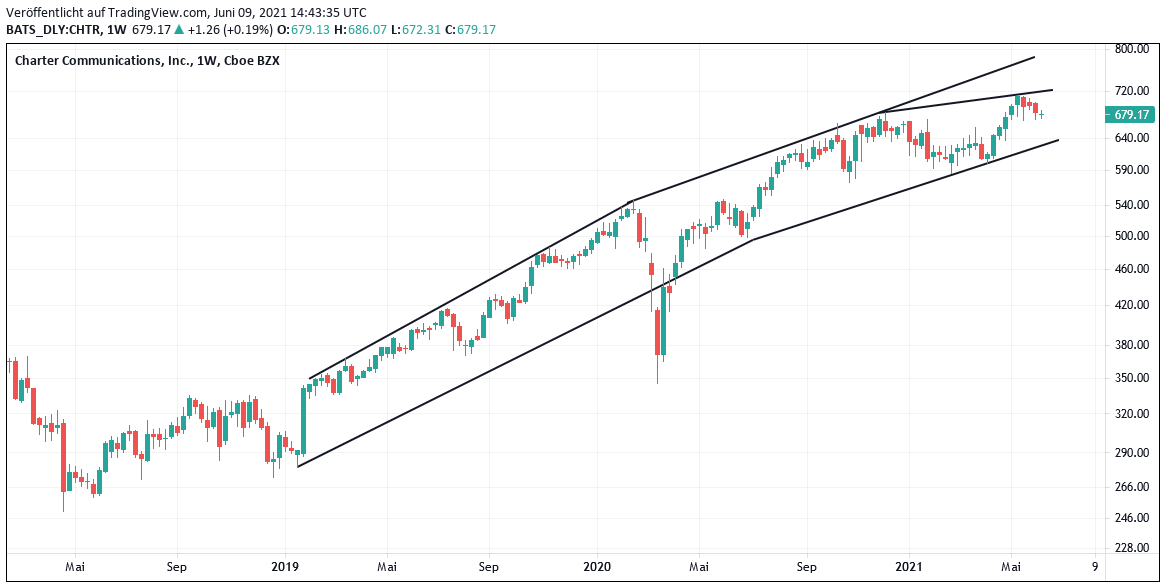

Obwohl CHARTER COMMUNICATIONS (US16119P1084) mit aktuell rd. 26 Mio. Breitbandkabel- und WLAN DSL-Internetkunden sowie rd. 16 Mio. PayTV-Abonnenten weiterhin US-weit sehr auskömmliche Marktpositionen besetzt (im Bereich Internet Nr. 2 hinter COMCAST (US20030N1019), im Bereich Pay-TV Nr. 3 hinter COMCAST und AT & T (US00206R1023)) und demzufolge bis zuletzt weiterhin grundsätzlich solide Umsatz- und Gewinnzuwächse verzeichnete (z.B. im 1. Quartal 2021: Umsatz + 6,6 %; EBIT-Betriebsgewinn + 14,8 %; Nettogewinn aufgrund massiver Finanzanlagen-Gewinne gegenüber dem Vorjahr sogar mehr als verdoppelt), so ließen sich die Anleger und Analysten trotz dieses vordergründig weiter ungebrochenen Wachstums in den letzten Monaten doch nicht darüber hinwegtäuschen, dass Charter Communications nun schon seit Quartalen gerade im Pay TV-Segment sogar anhaltende Netto-Kundenabwanderungen verzeichnet und ebenso auch die Kundenzuwachsraten im weit umfangreicher betriebenen Internetvertrags-Geschäft ebenso schon seit geraumer Zeit tendenziell rückläufig sind.

Diese Effekte, die natürlich aktuell vor allem auf einen massiven Angebots- und Preiskrieg ihrer beiden schärfsten marktführenden Konkurrenten Comcast und AT & T zurückzuführen sind und sich z.B. im letzten Quartal im Nettoverlust von rd. 138.000 Pay TV-Kunden (im 1. Quartal 2020: Nettoverlust von 70.000 Pay TV-Kunden) sowie einem Rückgang der Internet-Neukundengewinnungen um satte - 40 % auf nur noch 334.000 Neukunden äußerten, führten daher nun schon seit längerem dazu, dass auf Quartalsbasis Charter Communications immer wieder einmal die Umsatz- und Gewinnschätzungen der Analysten verfehlte (was ohne die seit März 2020 angefallenen hohen Finanzanlagen-Gewinne des Konzerns auf der Gewinnseite sicher sogar noch deutlich ausgeprägter der Fall gewesen wäre).

Folgerichtig setzte sich der Aktienkursanstieg von Charter Communications einhergehend mit dem grundsätzlich intakten Konzernwachstum bis zuletzt zwar weiter fort, allerdings in den letzten Monaten tendenziell in einer immer moderateren Dynamik, was schließlich in eine zunehmend stetige Underperformance der Aktie zur welt- oder auch US-weiten Gesamtmarktentwicklung mündete und uns daher nun gestern zum Verkauf des Titels veranlasste.

Folgerichtig setzte sich der Aktienkursanstieg von Charter Communications einhergehend mit dem grundsätzlich intakten Konzernwachstum bis zuletzt zwar weiter fort, allerdings in den letzten Monaten tendenziell in einer immer moderateren Dynamik, was schließlich in eine zunehmend stetige Underperformance der Aktie zur welt- oder auch US-weiten Gesamtmarktentwicklung mündete und uns daher nun gestern zum Verkauf des Titels veranlasste.

Diese zunehmende Trendabflachung finden Sie auch anhand des nachstehenden Charts illustriert, der für eine besonders aussagekräftige Darstellung dieses Effekts natürlich korrekterweise logarithmisch zu skalieren ist.

Chart: CHARTER COMMUNICATIONS (in US-Dollar; logarithmisch skaliert)

Unsere Wahl der gestern zeitgleich vorgenommenen Wiederanlage dieser Liquidität fiel nun auf die Aktie des weltgrößten Steuer-, Buchführungs- und Finanzverwaltungs-Softwareanbieters INTUIT (US4612021034), die bereits seit 06.07.2020 mit einem hohen Erfolg von ca. + 50 % (in US-Dollar) seit Einstand auch in unserem Strategiedepot AKTIEN KONSERVATIV allokiert ist und anders als Charter Communications ihren traditionell hoch stabilen Aufwärtstrend gleichwohl aber mit jeglicher Dynamik unter jüngster Markierung eines neuen Rekordhochs fortsetzte.

Eine sehr prägnante Analyse, in der die Vorzüge eines aktuellen Aktieninvestments in Intuit nochmals bestens herausgestellt werden und der wir uns zurückliegend ebenfalls jederzeit strategisch in unseren NTG24-Strategiedepots angeschlossen haben, finden Sie auch hier noch einmal in der am 29.05. erfolgten Erstellung durch den Chefredakteur unseres Börsenbriefs ZÜRCHER TREND, Herrn Tim Rademacher.

Ergänzend zur Analyse von Herrn Rademacher sei an dieser Stelle noch erwähnt, dass Intuit weit über die direkte, im einstelligen Millionenbereich befindliche aktuelle Käufer- und Abonnentenzahl vor allem ihrer Kernsoftwares TURBOTAX und QUICKBOOKS hinaus angibt, ihre gesamten Finanzsoftwares würden mittlerweile weltweit ein „Ökosystem“ von nicht weniger als über 50 Mio. direkten oder indirekten Nutzern ihrer Softwares erreichen (vor allem dank der multiplikativ wirkenden Reichweitenerhöhung z.B. über den Erwerb und die Nutzung durch Steuerberater, Finanzberater oder unternehmerische Personalverwalter und -dienstleister zu Gunsten ihrer sämtlichen angeschlossenen Kunden bzw. Unternehmenseinheiten).

Dieser faktische Multiplikationseffekt verdeutlicht damit nochmals die ungefragte Weltmarktführerschaft von Intuit im effektiven Anwendungsbereich ihrer Finanzsoftwares, was ebenso den wesentlichen Garanten ihrer traditionell hochgradigen Ergebnisstabilität bildet, wie dies auch sowohl für die sehr paritätisch gewichteten Umsatzbeiträge ihrer Softwares TURBOTAX (rd. 41%, weitere 6 % in zusätzlichen „Profi“-Softwares für Steuerberater) und QUICKBOOKS (rd. 53 %), aber auch das zusätzlich von Intuit perfekt ausgebaute Netz in jeglichen direkten Schulungen und Beratungen zu allen Softwarefragen und -Neuerungen gilt (Hauptvertrieb und -Beratung zu Intuit-Softwares in Deutschland: unter den Namen „QUICKSTEUER“ (= US-amerikanische TURBOTAX) sowie „FINANZMANAGER“ und „BÜRO EASY PLUS“ (= US-amerikanische QUICKBOOKS) über deren Exklusivpartner Lexware GmbH, Freiburg).

Die aktuelle Konsenseinschätzung der Analysten, dass Intuit von 2019/20 bis 2022/23 (jeweils per Geschäftsjahresende 31.07.) im Zuge dieser herausragenden Positionierung ihren Umsatz insgesamt um ca. + 59 % sowie auf Basis international üblicher Non GAAP-Rechnungslegung den Nettogewinn sogar um ca. + 76 % ausbauen dürfte, erscheint uns daher hoch plausibel.

Zudem errechnet sich auf dieser Non GAAP-Gewinnschätzungsbasis derzeit nur ein KGV (2022/23e) von rd. 37, womit die Aktienbewertung in der im Software-Sektorvergleich überdurchschnittlich dynamischen Wachstumsbeständigkeit des Konzerns (auch dank ihres zunehmenden Software-Angebots für Cloudanwendungen) in jedem Fall zumindest als überschaubar einzustufen ist.

Wir stufen die Aktie von Intuit daher weiterhin fraglos als kaufenswert ein und begründen so auch unsere nun vorgenommene Neuaufnahme im Strategiedepot VERMÖGENSSTREUUNG.

Chart: INTUIT gegen MSCI WORLD-Index (jeweils in Euro)

09.06.2021 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

26.02.2025

26.02.2025

06.12.2021

06.12.2021

26.10.2020

26.10.2020

21.09.2020

21.09.2020

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)