Der Silberpreis wartet auf seine Inflations-Chance

Silber kann den Booster wählen

Silber hat sich trotz seiner Verwendung als Industriemetall in der seit dem Frühjahr 2021 laufenden neuen Korrekturphase insbesondere gegenüber Platin und Palladium erstaunlich stabil gehalten. Vor dem Hintergrund einer hohen Korrelation mit dem Ölpreis ist ein Szenario realistisch, in dem sich Silber deutlich besser entwickelt als Gold.

Die Erleichterung der meisten Marktteilnehmer war deutlich zu spüren, als der Chef der US-Notenbank am Freitagnachmittag in seiner virtuellen Rede auf dem Notenbanker-Treffen in Jackson Hole signalisierte, dass er es mit dem Rückführen der Anleihekäufe und erst Recht mit Zinserhöhungen nicht wirklich eilig hat. Alles sei weiterhin ,,Data dependent‘‘, zudem schien ihm die Lage auf dem Arbeitsmarkt wichtiger zu sein als die aktuelle Inflation, die weiterhin vorübergehend erhöht zu sein scheint. Aber dies ist nun mal der Vorteil des Notenbankmandates in den USA, die eben auch, anders als das der EZB, die Förderung der Beschäftigung beinhaltet.

Man wolle, so Powell, einer ,,vorübergehenden‘‘ (transitory) Inflation nicht hinterherlaufen. Denn da die Delta-Variante des Corona-Virus weiter im Vormarsch sei, ist die Lage auf dem US-Arbeitsmarkt fragiler als es auf den ersten Blick erscheint. Und so hat es die US-Notenbank nicht eilig, die expansive Geldpolitik zurückzufahren.

Danach stiegen die Edelmetalle spürbar an, denn zum einen erhöhen steigende Zinsen die Opportunitätskosten für die Edelmetalle, die keine Zinsen tragen.

Zum anderen signalisierte diese Sichtweise des FED-Chefs, dass die Realzinsen anhaltend niedrig bleiben und bei geduldeter steigender Inflationsrate sogar noch weiter fallen könnten.

Wirft man vor diesem Hintergrund nun einmal einen Blick auf die relative Entwicklung der Edelmetalle seit dem Beginn der letzten mittelfristigen Abwärtsbewegung von Silber und Palladium, so zeigt sich zunächst erneut die hohe relative Stärke von Gold gegenüber seinen Edelmetall-Geschwistern.

Hinzu kommt, dass die in diesem Zeitraum relativ hohe Korrelation von Platin und Palladium auf einen gemeinsamen Bestimmungsfaktor hinweist, der in den Wachstumssorgen Chinas liegen könnte.

Hinzu kommt, dass die in diesem Zeitraum relativ hohe Korrelation von Platin und Palladium auf einen gemeinsamen Bestimmungsfaktor hinweist, der in den Wachstumssorgen Chinas liegen könnte.

Silber war von dieser Abwärtsbewegung ebenfalls betroffen, gab aber nur etwa halb so stark nach wie Platin und Palladium. Da es historisch eher eine hohe Korrelation mit Gold aufweist, ist es plausibel anzunehmen, dass die Performancelücke von Silber zu Gold mittelfristig wieder geschlossen wird. Die spannende Frage ist nun, ob dies vor allem durch eine Outperformance von Silber oder eine Underperformance von Gold geschieht!

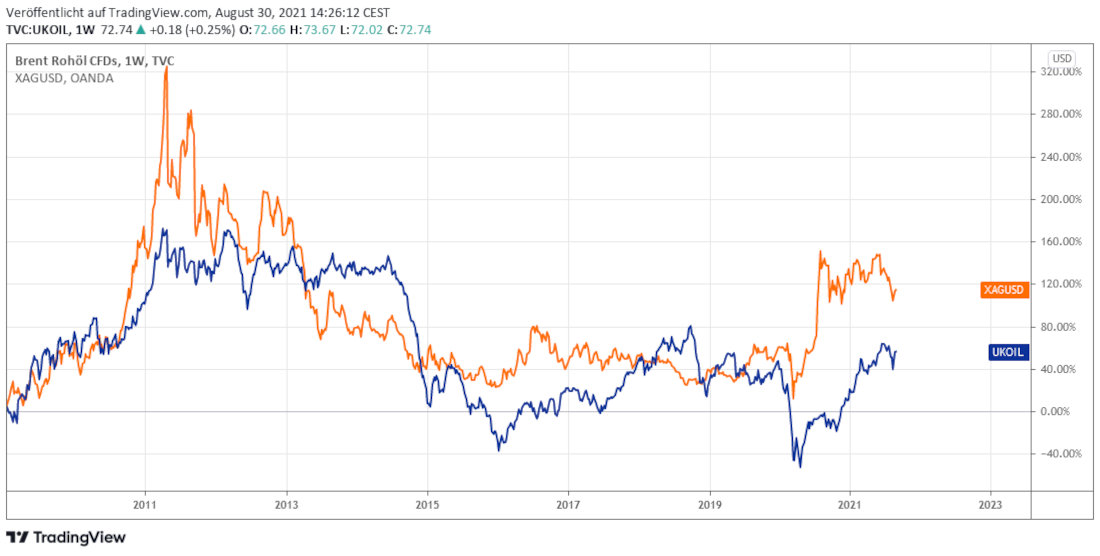

Um dies abzuschätzen, lohnt sich ein Blick auf eine andere Korrelation, die Silber besitzt. Nämlich diese zum Ölpreis. Seit der Finanzkrise 2008/2009 zeigen beide Assets eine relativ hohe Korrelation, wobei Silber ab Juni 2020 deutlich stärker stieg, wobei diese Performance-Lücke zuletzt durch den starken Anstieg des Ölpreises verkleinert wurde.

Dies bedeutet, dass ein Kurstreiber für Silber und Öl identisch sein könnte, wenn man nicht sogar eine ursächliche Beziehung zwischen dem Ölpreis und Silber über den Koppelindikator Inflation annehmen will.

Die Prognose für den Ölpreis ist zwar ebenfalls unsicher. Allerdings hat der Ölpreis im März 2021 seinen langfristigen Abwärtstrend überwunden und damit ein neues starkes Kaufsignal gegeben. Sollte dies nun aber einen weiter steigenden Ölpreis anzeigen, würde dies über die hohe Korrelation von Silber zu Öl auch einen Anstieg des Silberpreises erwarten lassen.

Und was ist das Fazit?

Die anhaltend extrem lockere US-Geldpolitik führt derzeit zu einer Ungewissheit über die realen Zinsen. Da der US-Arbeitsmarkt durch die neue Delta-Welle des Corona-Virus potenziellen Risiken ausgesetzt ist, hat es die US-Notenbank mit einer Abschwächung der expansiven Geldpolitik nicht eilig, was die Inflationsrate vorerst erhöht bleiben lässt, ohne dass darauf geldpolitisch reagiert wird.

Unter den Edelmetallen besitzt Silber die höchste Sensitivität gegenüber einer Änderung der Inflationserwartungen. Die Wachstumsdelle Chinas drückte wie auch bei Platin und Palladium im Sommer auf den Kurs, wenngleich Silber wieder beginnt, sich an Gold zu orientieren.

Vor dem Hintergrund des anhaltend starken Ölpreises ist es plausibel anzunehmen, dass der Silberpreis mittelfristig eine Outperformance insbesondere gegenüber Gold aufweisen könnte. Zum einen durch weiter steigende Inflationsraten und zum anderen aufgrund seiner hohen Korrelation mit dem Ölpreis. Hinzu kommt die Möglichkeit, dass ein schwächerer US-Dollar allen Rohstoffen und Edelmetallen neuen Rückenwind verleiht.

30.08.2021 - Arndt Kümpel

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)