Kosten für ein Zeitungsabonnement bleiben privat – oder doch nicht?

Wann die alltägliche Zeitung von den Steuern abgesetzt werden kann.

Die Welt wird zwar digitaler und in Zeiten von Google und Co. kann vieles kostenlos gelesen werden, aber bestimmte Inhalte bedürfen weiterhin ein kostenpflichtiges Abonnement. Hier stellt sich oft die Frage, wie die Kosten hierfür steuerlich abgesetzt werden können?

Sinn und Zwecke stehen im Fokus:

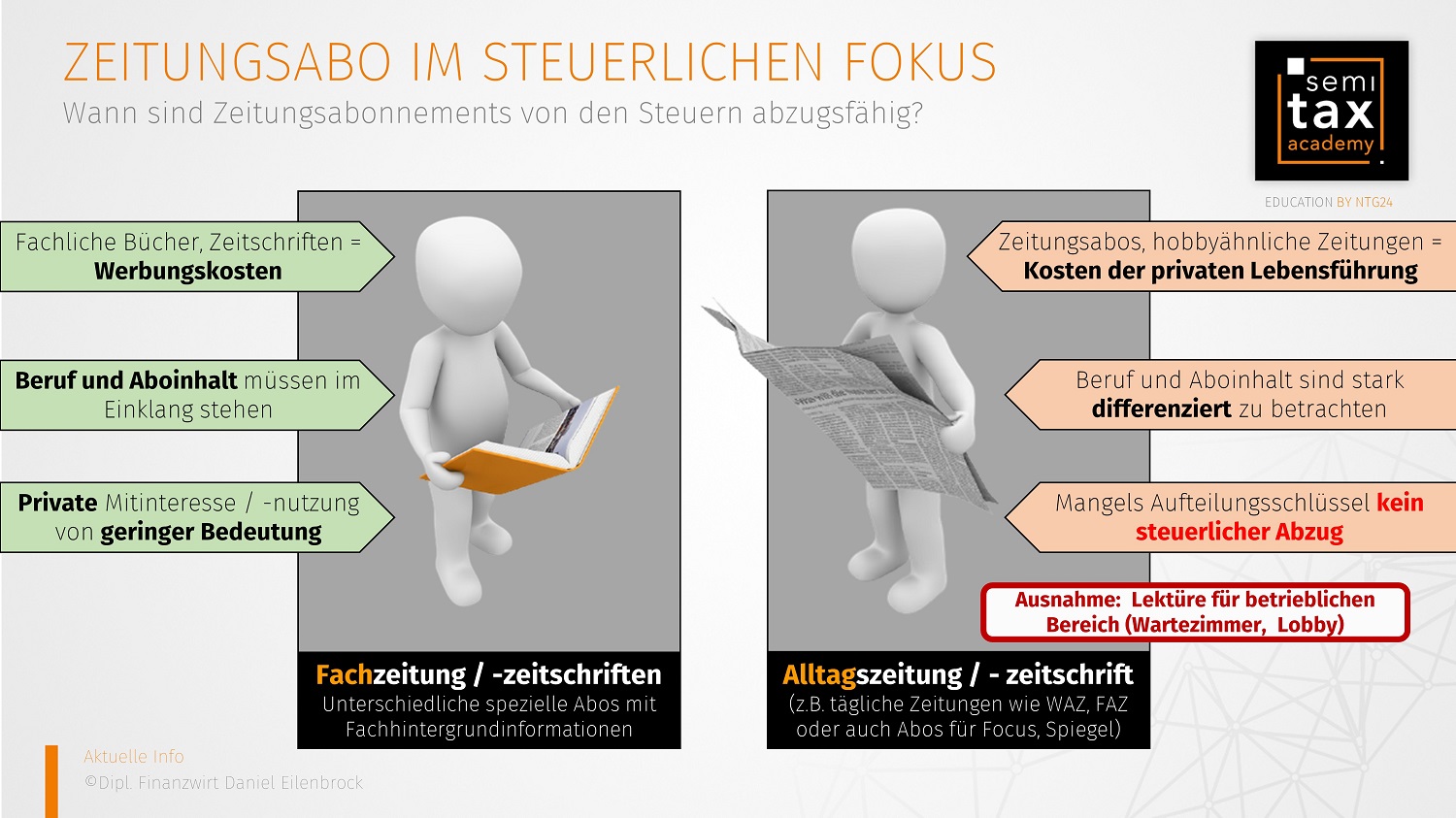

Im Grunde genommen ist die Frage in vielen Fällen leicht beantwortet. Es kommt darauf an welchen Nutzen dieses Abonnement für Sie als Leser bzw. Leserin hat. Ist es ein beruflicher Hintergrund wie z.B. eine Fachzeitschrift, mit der Sie sich beruflich weiterbilden, so stellen die Kosten hierfür Werbungskosten i.S.d §9 Einkommensteuergesetz (EStG) dar.

Natürlich besteht bei vielen Fachzeitschriften auch ein privates Interesse bzw. eine private Mitveranlassung. Hier formulierte der BFH jedoch in verschiedenen Kommentierungen, dass ein Abzug in diesen Fällen ohne weitere Begründung abzugsfähig ist, da eine nahezu ausschließliche betriebliche oder berufliche Verwendung sicher erscheint. Eine mögliche private Mitnutzung ist von geringer Bedeutung.

Zusammenfassend lässt sich also sagen, dass eine Berücksichtigung von den Aufwendungen für Fachzeitschriften, Fachbücher oder sicher zuzuordnende Lektüre unproblematisch ist und der Abzug seitens der Finanzverwaltung an keine besonderen Umstände geknüpft ist, sofern Ihre berufliche bzw. betriebliche Tätigkeit mit dieser Lektüre im Einklang stehen. Die Kosten für ein Buch für die optimale Herstellung von Honig stellen z.B. beim angestellten Imker Werbungskosten dar, hingegen bei einem Architekten wohl eher ein privates Interesse und somit Kosten der privaten Lebensführung nach §12 Nr. 1 EStG. Hier kommt es also auf den Hintergrund an.

Problem: Größere private Mitveranlassung:

Ist eine private Mitbenutzung nicht von geringer Bedeutung, so ordnet der Gesetzgeber die Kosten in voller Höhe der privaten Lebensführung nach §12 Nr. 1 EStG zu und ein steuerlicher Abzug ist nicht möglich. Natürlich wäre eine Aufteilung der Kosten möglich, jedoch nur wenn es hierfür eine entsprechende Aufteilungsgrundlage gibt. Dies ist in den seltensten Fällen jedoch der Fall, da man in der Regel einen Gesamtpreis bezahlt.

Diese Problematik tritt vor allem bei Tageszeitungen und Zeitschriften mit hobbyähnlichen Charakter (z.B. politische und wirtschaftliche Zeitungen oder Computerzeitschriften) auf, wo wir direkt bei dem Kernproblem dieses Artikels sind, da auch Tageszeitungen für berufliche Interesse und Weiterbildung von Bedeutung sind.

FG Düsseldorf Urteil vom 02.02.2021: Aufteilung unzulässig

Das FG Düsseldorf hat zu dieser Problematik nochmals Stellung bezogen und die rechtliche Beurteilung des Klägers abgewiesen. Dieser begehrte im Streitfall den anteiligen Abzug der Kosten für ein Abo der FAZ, mit der Begründung, er habe sich hier für seinen Beruf mit wirtschaftlichen und politischen Themen weitergebildet. In dem Jahr war der Kläger Sprecher des Vorstands der C-Bank-AG und somit in einer Position wo durchaus wirtschaftliche und politische Aktualität von Bedeutung sind.

Das Finanzgericht sah jedoch weiterhin keinen Aufteilungsschlüssel, da sich nicht nach objektiven Kriterien bestimmen lässt, in welchem Umfang die Zeitung zur Erlangung beruflicher und außerberuflicher Informationen genutzt wird. Die FAZ enthält nämlich im großem Umfang auch Informationen über Kultur und Sport. Ihre Lektüre befriedigt daher – zumindest in nicht unerheblichem Umfang – auch private Interessen. Mangels Aufteilungsmaßstab wird daher der Abzug als Werbungskosten auch weiterhin versagt.

Ausnahme: Lektüre für andere.

Deutlich vorteilhafter ist hier der Gang über die Selbständigkeit bzw. gewerblichen Schiene. Jeder kennt z.B. Zeitschriften im Wartezimmer beim Arzt oder im Eingangsbereichen von Hotels. Aufwendungen für Tageszeitungen und Zeitschriften, welche also für den betrieblichen Bereich, aber nicht nur für sich selbst bezogen werden, dürften weiterhin zu 100% als Betriebsausgaben abgezogen werden.

Das Fazit:

Das Kernproblem Aufteilung besteht weiterhin und das FG Düsseldorf hat mit seinem Urteil lediglich nochmal klargestellt, dass auch zukünftig kein Spielraum für eine Anerkennung vorliegt. Sofern Sie Kosten für entsprechende Lektüre abziehen möchten, achten Sie im Vorfeld darauf, dass es eine nahezu ausschließliche berufliche Nutzung vorliegt. Dies ist vor allem bei Fachzeitschriften gegeben, wenn Sie wie bereits oben beschrieben mit dem Beruf im Einklang stehen.

16.04.2021 - Daniel Eilenbrock - de@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)