Nvidia, Qorvo, Nexus, Laboratorios Farmaceuticos Rovi, ISI Dentsu: Wochen-Update Themendepot Zukunftstechnologien

Update zum Themendepot Zukunftstechnologien 04.07.2021

In der zurückliegenden Woche präsentierte sich das Themendepot Zukunftstechnologien angesichts der sowohl mit nachgebenden Zinsen wie auch dem unvermindert hohen Unternehmensgewinnoptimismus der Anleger begründbaren deutlichen Outperformance von Technologie- und Wachstumsaktien sogar noch in einer stärkeren Verfassung als der um 1,6 % zulegende MSCI World (Euro)-Index und gewann + 2,1 %. Seit Depotauflage am 04.05.2020 wurde damit per 04.07. auf Währungsbasis Euro eine Nettoperformance (excl. Dividendenzahlungen) von + 60,2 % erzielt.

Neben dem nachrichtenlosen weiteren massiven Anstieg der Aktie des führenden japanischen Digitalisierungs-Beratungsunternehmens ISI DENTSU (JP3551530003) um + 14,2 % - hier erwarten die Analysten für das am 29.07. zu publizierende Halbjahresergebnis im Konsens aktuell eine mühelose Übertreffung der extrem konservativen Konzernprognosen (Konsensprognosen: Umsatz + 3 % auf 56,7 Mrd. Yen, Unternehmensprojektion nur 53,3 Mrd. Yen; Nettogewinn + 18 % auf 5,3 Mrd. Yen, Konzernprojektion: nur 4,0 Mrd. Yen) – verzeichnete gerade auch die Aktie des weltgrößten Graphikchip- und -Prozessorherstellers NVIDIA (US67066G1040) ebenfalls einen weiteren kräftigen Sprung um + 7,7 %.

Die Aktie erhielt dabei vor allem dadurch einen weiteren spürbaren Auftrieb, dass das in den USA ebenfalls zu den Marktführern zählende Investment- und Analysehaus BMO ihr Kursziel für die Aktie in der letzten Woche gleich von 750 auf die magische Marke von 1000 USD (aktueller Kurs: 820 USD) nach oben schraubte und ihre derzeit höchste Kursprognose aller Wall Street-Analysten mit der sehr dynamisch wachsenden und in den kommenden Jahren für Nvidia absehbar hoch lukrativen Anwendungsausweitung ihrer Graphikchip- und Prozessorentwicklungen nun auch auf das besonders herausfordernde und margenstarke Segment der Großrechenzentren begründete.

Die Aktie erhielt dabei vor allem dadurch einen weiteren spürbaren Auftrieb, dass das in den USA ebenfalls zu den Marktführern zählende Investment- und Analysehaus BMO ihr Kursziel für die Aktie in der letzten Woche gleich von 750 auf die magische Marke von 1000 USD (aktueller Kurs: 820 USD) nach oben schraubte und ihre derzeit höchste Kursprognose aller Wall Street-Analysten mit der sehr dynamisch wachsenden und in den kommenden Jahren für Nvidia absehbar hoch lukrativen Anwendungsausweitung ihrer Graphikchip- und Prozessorentwicklungen nun auch auf das besonders herausfordernde und margenstarke Segment der Großrechenzentren begründete.

Diesem nun auch von Nvidia selbst in Graphiklösungen zunehmend besetzten Chip- und Prozessor-Segment für Datenzentren attestiert BMO in den kommenden Jahren (ohne diese Zeitspanne genau zu beziffern) mittlerweile weltweit ein Gesamtmarkt-Umsatzpotenzial von rd. 32 Mrd. USD, während man zuvor in den bisherigen Kalkulationen nur von einem Weltumsatzpotenzial von rd. 25 Mrd. USD ausgegangen war.

Zugleich hob BMO angesichts der heraufgestuften Umsatzprojektionen auch ihre damit verbundenen Bruttomargen-Prognosen für das Segment von Nvidias Rechenzentrums-Lösungen von bereits gewaltigen 72 % nun weiter auf 75 % an.

Und zuletzt, so BMO, dürfte dieser langfristig rapide und margensteigernde weitere Vorstoß von Nvidia in das Rechenzentrums-Geschäft auch automatisch in einem sukzessive weiter fortschreitenden Ausbau des vom breiten „Markt“ gewährten und von BMO bislang in ihren Kalkulationsmodellen unterstellten „fairen“ langfristigen Aktien-KGVs von rd. 35 auf rd. 40 seinen Ausdruck finden, wodurch sich nach all diesen Inputgrößen-Veränderungen für BMO nun das genannte neue Aktienkursziel von 1000 USD errechnet.

Auch die Tatsache, dass NVIDIA ausgehend von ihrem derzeit bereits optisch recht hohen Aktienkurs (820 USD) mit der Markteröffnung am 20.07. nun einen 4:1-Aktiensplit vollziehen wird, dürfte in der letzten Woche eine zusätzliche Stützung für den Aktienkurs dargestellt haben.

Darüber hinaus würdigten die Anleger und Analysten sehr positiv, dass zum Wochenbeginn Nvidia nicht nur einen Kooperationsabschluss mit GOOGLE zum künftigen gemeinsamen Betrieb einer Künstlichen Intelligenz (AI)- und 5G-Innovationsplattform bekanntgab, sondern nun sogar auch ihr Wettbewerber BROADCOM das zurückliegende und derzeit weiter in der kartellrechtlichen Prüfung befindliche Mega-Akquisitionsvorhaben des britischen Chipdesigners ARM offen unterstützte, nachdem Nvidia explizit verlauten ließ, nach dem Übernahmeabschluss die Nutzung der Chip-Technologien von ARM natürlich auch weiterhin jedem anderen externen Interessenten offen und ohne jegliche diskriminierende Einschränkungen gegen Zahlung der entsprechenden Lizenzgebühren zugänglich zu machen.

Darüber hinaus würdigten die Anleger und Analysten sehr positiv, dass zum Wochenbeginn Nvidia nicht nur einen Kooperationsabschluss mit GOOGLE zum künftigen gemeinsamen Betrieb einer Künstlichen Intelligenz (AI)- und 5G-Innovationsplattform bekanntgab, sondern nun sogar auch ihr Wettbewerber BROADCOM das zurückliegende und derzeit weiter in der kartellrechtlichen Prüfung befindliche Mega-Akquisitionsvorhaben des britischen Chipdesigners ARM offen unterstützte, nachdem Nvidia explizit verlauten ließ, nach dem Übernahmeabschluss die Nutzung der Chip-Technologien von ARM natürlich auch weiterhin jedem anderen externen Interessenten offen und ohne jegliche diskriminierende Einschränkungen gegen Zahlung der entsprechenden Lizenzgebühren zugänglich zu machen.

Nach einem Bericht der „Sunday Times“ haben nach dieser Erklärung von Nvidia daher neben Broadcom mittlerweile auch die weiteren Chiphersteller Marvell Technology (USA) und MediaTek (Taiwan) ihre Unterstützung des Übernahmevorhabens von ARM durch NVIDIA zugesagt, was auch nach Einschätzung des Analysten der Citigroup die künftige kartellrechtliche Genehmigung dieses Deals nunmehr deutlich wahrscheinlicher werden lässt.

Basierend auf diesen positiven Schlagzeilen der letzten Woche und der ausgeprägten Analysten-Zuversicht für das am 12.08. vorzulegende Quartalsergebnis (Schätzung: Umsatz + 63 %, Nettogewinn + 88 % ggü. Vorjahr) behalten wir die Aktie auf ihrem derzeit als vollauf vertretbar einzuschätzenden KGV (2023e) von rd. 48 (d.h. Langfrist-KGV-Upgrade durch BMO von 35 auf 40 damit aus unserer Sicht vermutlich auf deren Gewinn-Schätzungsbasis 2025 beruhend) daher auch weiterhin sowohl in unserem Themendepot Zukunftstechnologien wie auch Strategiedepot Aktien Spekulativ bei.

Chart: NVIDIA gegen MSCI WORLD-Index (jeweils in Euro)

Eine sehr positive Kursentwicklung verzeichnete in der letzten Woche außerdem auch die Aktie des weltführenden US-amerikanischen Herstellers diverser Mobilfunk- und Netzwerk-Komponenten für die Telekommunikations-, Luft/Raumfahrt- und Verteidigungsindustrie, QORVO INC. (US74736K1016), die um + 6,7 % zulegte.

Wesentlicher Hintergrund hierfür war vor allem, dass der exklusivste Hersteller insbesondere der diversen Radiofrequenzmodule aller APPLE-Smartphones (Konzernumsatzbeitrag 2020: 33 %) in einer Anfang Juli vom hoch renommierten Research-Bereich der Bank of America (BofA) neu publizierten Halbleiter-Branchenstudie neben den in unseren Depots ebenfalls allokierten Aktien von AMD (US0079031078) und TERADYNE (US8807701029) sowie dazu auch ANALOG DEVICES und BROADCOM bewertungsseitig als einer der vielversprechendsten Outperformance-Kandidaten des Sektor-Benchmark-Leitindexes „Philadelphia Semiconductor“ für den weiteren Jahresverlauf 2021 wie auch 2022 herausgestellt wurde.

Bezüglich QORVO verwies das Sektor-Analystenteam von BofA außerdem vor allem explizit darauf, dass der 2015 aus der Fusion zwischen TriQuint Semiconductor und RF Micro Devices hervorgegangene Konzern (aktuelle Marktkapitalisierung rd. 21 Mrd. Euro) künftig einer der weltgrößten Profiteure der technischen Halbleiter-Ausrüstung von 5G-Netzwerken wie aber auch von 5G-fähigen Smartphones sein dürfte, deren Sparte bei Qorvo dank der aktuell elementar mitbegleiteten technischen Ausstattungen der weltweit immer flächendeckender errichteten 5G-Funkstationen in 2021 voraussichtlich ein Umsatzwachstum von rd. + 100 % sowie in 2022 zumindest von weiteren + 40 % verbuchen dürfte.

Für das am 04.08. zu publizierende Ergebnis des 1. Quartals 2021/22 (per 30.06.), dem zuletzt eine Überbietung der Analysten-Umsatz- und Nettogewinnschätzungen über 14 Quartale in Folge vorausging, prognostizieren die Analysten nun eine weiterhin hoch dynamische Geschäftsausweitung von Qorvo, die in einem Umsatzsprung um rd. 37 % sowie einer Nettogewinnausweitung um rd. 63 % um Ausdruck kommen dürfte.

Von Ultimo März 2021 – März 2024 prognostizieren die Analysten derzeit im Konsens, aus unserer Sicht noch äußerst konservativ, ein langfristiges Umsatzwachstum um ca. + 34 %, gepaart mit einer Nettogewinnsteigerung um voraussichtlich ca. + 112 %.

Bereits aus diesen konservativen Prognosen errechnet sich ein extrem niedriges KGV (03/2024e) von gerade einmal nur 13, was nicht nur nach offenbarer Ansicht von BofA, sondern auch unserem Dafürhalten eine eklatante Unterbewertung der Aktie darstellt, und weshalb wir den Titel risikobewussten Anlegern selbstverständlich auf weiterhin zum Kauf empfehlen.

Chart: QORVO gegen MSCI WORLD-Index (jeweils in Euro)

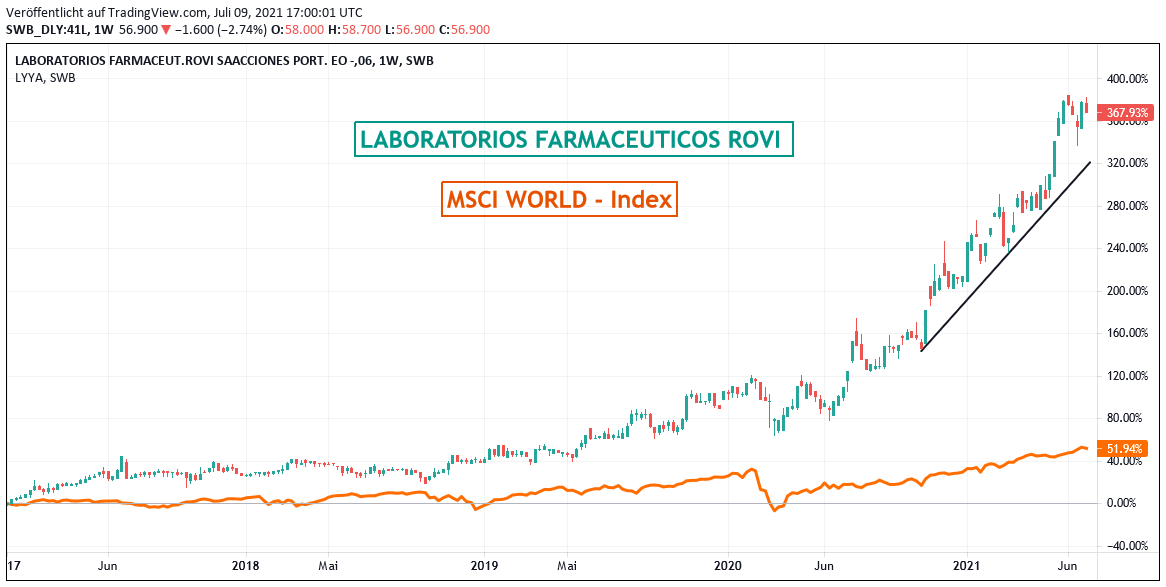

Ebenso verbuchte in der letzten Woche auch die Aktie des in Europa zu den Marktführern zählenden, spanischen Betreibers (bio-)pharmazeutischer Auftragsforschungs-Einrichtungen LABORATORIOS FARMACEUTICOS ROVI (ES0157261019) einen deutlichen Kursgewinn von + 6,3 %.

Der Madrider Konzern, der gerade seit Anfang Juli 2020 durch Unterzeichnung des neben LONZA (CH0013841017) in Europa weitreichendsten Produktions- und Logistik-Kooperationsvertrags mit MODERNA (US60770K1079) in ihrem Corona-Impfstoff „mRNA-1273“ (seit kurzem mit dem Markennamen SPIKEVAX versehen) zu größerer Reputation und Bekanntheit unter den Aktienanlegern gelangte, profitierte bis zuletzt weiterhin von der sage und schreibe 31 %igen Anhebung des Konsenskursziels der Analysten auf 57,80 Euro (nahezu exakt dem aktuellen Kurs entsprechend, höchstes Kursziel jedoch aktuell 70 Euro), nachdem der Konzern am 13.05. ein hervorragendes Ergebnis zum 1. Quartal eines Umsatzanstiegs von + 29 %, eines operativen EBIT-Gewinnanstiegs von + 96 % sowie einer Nettogewinnausweitung um + 71 % jeweils deutlich oberhalb aller Analystenschätzungen publiziert hatte.

Offiziell gibt der Vorstand von Laboratorios Farmaceuticos Rovi wegen gesehener weiterer hoher Geschäfts-Unwägbarkeiten durch die Corona-Pandemie zwar weiterhin keine Gewinnprognose für das Gesamtjahr 2021 ab und behält sein Umsatzwachstumsziel von ca. + 20 bis 30 % vorerst auch weiterhin bei (jenseits der Covid 19-Impfstoffproduktionsbegleitung ist Rovi nämlich als breit operierendes Pharma- und Biotechnologieforschungsinstitut auch in fast allen weiteren modernen medizinischen Forschungsfeldern aktiv, wie z.B. in der Laborentwicklung von Kontrastmitteln für MRT-, Ultraschall- und Röntgenverfahren wie auch Pharmasubstanzen und fertigen Medikamenten der Haupttherapiegebiete Knochen-, Atemwegs-, Herz-Kreislauf-, Gerinnungsstörungs- und ZNS-Erkrankungen).

Jedoch sind wir sehr zuversichtlich, dass das am 28.07. zu präsentierende Halbjahres-Ergebnis des Konzerns weiterhin von einer derart stark anziehenden Dynamik geprägt gewesen sein dürfte, dass der Vorstand danach sicherlich sein Umsatzerwartungsziel ans obere Ende der o.g. Wachstumsspanne anheben und wohl auch erste Gewinnprognosen für das Gesamtjahr 2021 abgeben dürfte.

Vor dem Hintergrund der auch langfristig sehr dynamisch zu erwartenden Auftragseingangs- und Ergebnisexpansion von Laboratorios Farmaceuticos Rovi stufen wir deren aktuelles KGV (2023e) von lediglich rd. 19 ebenfalls als eine beträchtliche Unterbewertung der Aktie ein, weshalb wir auch diesen Titel risikobewussten Anlegern weiterhin zum Kauf empfehlen.

Chart: LABORATORIOS FARMACEUTICOS ROVI gegen MSCI WORLD (Euro) – Index

Und schließlich verzeichnete in der letzten Woche auch die Aktie des europaweit führenden Krankenhaus-/Klinik-IT- und Digitalisierungs-Dienstleisters NEXUS AG (DE0005220909) einen sehr erfreulichen Kursanstieg um + 5,9 %, nachdem der in Donaueschingen ansässige Konzern als letzte fundmental relevante Meldung am 22.06. die Übernahme der deutschen dc-systeme GmbH (Sitz: Heiligenhaus bei Düsseldorf), einem Spezialisten in Digitalisierungslösungen für den Pathologie-Bereich, vor allem in der Tumordiagnostik, bekanntgegeben hatte und weiter wörtlich ausführte, ihre bereits an über 200 pathologische und zytologische Institute vertriebenen Software- und Digitalisierungslösungen würden diesen bereits bestehenden Marktvorsprung durch das künftig erfolgende Hinzutreten von dc-systeme GmbH nochmals „deutlich erweitern“.

Nexus wird ihr Halbjahres-Ergebnis am 10.08. präsentieren, wobei wir von prozentual noch weiter gesteigerten, deutlich zweistelligen Umsatz- und Gewinnwachstumsraten ausgehen, nachdem bereits das Ergebnis des 1. Quartals ein hoch solide Umsatzausweitung um + 13 % sowie eine Nettogewinnsteigerung um + 26 % gegenüber Vorjahr aufgewiesen hatte.

Das aktuelle KGV (2023e) der Aktie von rd. 36 stufen wir angesichts der auch weiter exzellenten Wachstumsperspektiven von Nexus aktuell weiterhin als vollauf vertretbar ein und erneuern daher an risikobereite Anleger ebenfalls unsere Kaufempfehlung dieser Bestandsposition unseres Themendepots ZUKUNFTSTECHNOLOGIEN.

Chart: NEXUS gegen MSCI WORLD (Euro) – Index

09.07.2021 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

22.06.2021

22.06.2021

29.01.2021

29.01.2021

16.11.2020

16.11.2020

10.11.2020

10.11.2020

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)