Autodesk, PayPal, Teradyne, Horizon Therapeutics, Ameresco: Wochen-Update Themendepot Zukunftstechnologien

Update zum Themendepot Zukunftstechnologien 07.02.2021 - Teil 2

In der zurückliegenden Börsenwoche vom 01. – 05.02. konnte das stark auf besonders innovative Technologielösungen und dabei auch sehr aktiv in Nebenwerten investierende Themendepot ZUKUNFTSTECHNOLOGIEN den starken Anstieg des MSCI WORLD (Euro)-Index sogar noch übertreffen und legte um + 5,9 % zu. Damit wurde auch der in der vorausgegangenen Woche verzeichnete Verlust von - 4,7 % erfolgreich ausgebügelt.

Hieraus resultierte per 07.01. seit Auflage am 04.05.2020 auf Währungsbasis Euro eine Nettoperformance des Depots (vor Dividenden) von + 49,8 %, womit seit dem Depotstart eine hochgradige Outperformance gegenüber dem MSCI WORLD (Euro)-Index von + 23,1 % markiert wurde.

Wie wir schon im Rahmen des Wochen-Updates zum Strategiedepot VERMÖGENSSTREUUNG ausführlich darstellten, verzeichnete HORIZON THERAPEUTICS (IE00BQPVQZ61) als größter Wochengewinner im Depot einen gewaltigen Kursanstieg um + 17,6 %, nachdem der auf eine Vielzahl von Therapierungen seltenster angeborener bzw. chronischer rheumatoider und neurologischer Erkrankungen spezialisierte Pharma-Konzern die für sie strategisch hoch attraktive Akquisition von VIELA BIO zu einem Gesamtkaufpreis von 3,05 Mrd. USD bekanntgab, was damit die größte Übernahme in der bisherigen Firmengeschichte des erst 2005 gegründeten Konzerns darstellt.

Die bisher schon mit hervorragender Kursperformance an der NASDAQ börsennotierte Viela Bio, die zugleich auch eine bisherige Portfolioposition des Schweizer Pharma-/Biotech-Beteiligungskonzerns HBM HEALTHCARE (CH0012627250) als einer Kernposition unseres Strategiedepots VERMÖGENSSTREUUNG darstellte, erzielt ihre Erträge bisher mehrheitlich durch ihr bereits FDA-zugelassenes Blockbuster-Medikament UPLIZNA, das auf die Behandlung seltenster Erscheinungen degenerativer Augenerkrankungen mit Auslösung durch die chronische Nervenkrankheit Neuromyelitis abzielt.

UPLIZNA stellt in diesem Therapiefokus dabei eine strategisch exzellente Ergänzung zu Horizon Therapeutics‘ bestehendem, mit großem Weltmarkterfolg vertriebenen Blockbuster-Medikament TEPEZZA in seinem Einsatz gegen schilddrüsenhormonell (thyroid) induzierte, fortschreitend degenerative Augenerkrankungen dar, das zuletzt leider kurzfristige Produktionsstörungen verzeichnete, nachdem deren wesentlicher Substanzlieferant CATALENT INC. (US1488061029 / gestrige Neuaufnahme in unsere Strategiedepot AKTIEN KONSERVATIV, hier schließt sich also ein weiterer Kreis) diese Substanz-Produktionskapazitäten vorübergehend in den größeren Engpassbereich ihrer Unterstützung von Corona-Impfstoffproduktionen umverlagern musste.

Insofern kann UPLIZNA nicht nur kurzfristig eine hoch wirksame Kompensationsquelle gegen kurzfristig mögliche Produktionsertragsausfälle von TEPEZZA herstellen (die nach Erwartungen von Horizon Therapeutics aber voraussichtlich mit Normalisierung der Produktionszulieferungs-Strukturen von Catalent ab dem 2. Quartal wieder zunehmend behoben werden dürften), sondern stellt auch langfristig eine strategisch umso relevantere Erweiterung des Pharmazie-Spektrums von Horizon Therapeutics gegen angeborene bzw. chronisch degenerative Augenerkrankungen dar.

Zudem wird die von Horizon Therapeutics gezahlte Übernahmeprämie von 53 % auf den letzten festgestellten Aktienkurs von Viela Bio auch dadurch vollkommen gerechtfertigt, dass letztere in ihrem grundsätzlichen biotechnologischen Therapiefokus auf angeborene/chronische Autoimmun- und Entzündungserkrankungen nach allen Experteneinschätzungen über eine weitere, sehr vielversprechende Entwicklungspipeline verfügt, so dass diese Übernahme langfristig nun in der Tat einen unternehmensstrategischen Meilenstein für Horizon Therapeutics darstellen dürfte.

Da der Konzern, zu dessen reichhaltigem Blockbuster-Pharmaspektrum beispielsweise auch die Medikamente KRYSTEXXA (gegen chronische Gicht, ACTIMMUNE (gegen sehr seltene genetische Störungen der körpereigenen Sauerstoffradikal-Produktion zur Abwehr jeglicher Krankheitserreger), BUPHENYL (gegen angeborene Proteinsaufspaltungs- und -ausscheidungsstörungen), PROCYSBI (gegen die angeborene Bildung von Nierenzysten/Kidney-Syndrom) und RAVICTI (Förderung von Proteinaufspaltungs-Prozessen) zählen, trotz dieses ausgedehnten Therapiespektrums gegen statistisch seltenste Erkrankungen derzeit nur mit einem Aktien-KGV (2022e) von gerade einmal 16 bewertet ist, verbleibt die Aktie dieses krass unterbewerteten und langfristig sehr aussichtsreichen Therapiespezialisten selbstverständlich auch weiterhin in unserem Themendepot ZUKUNFTSTECHNOLOGIEN.

Da der Konzern, zu dessen reichhaltigem Blockbuster-Pharmaspektrum beispielsweise auch die Medikamente KRYSTEXXA (gegen chronische Gicht, ACTIMMUNE (gegen sehr seltene genetische Störungen der körpereigenen Sauerstoffradikal-Produktion zur Abwehr jeglicher Krankheitserreger), BUPHENYL (gegen angeborene Proteinsaufspaltungs- und -ausscheidungsstörungen), PROCYSBI (gegen die angeborene Bildung von Nierenzysten/Kidney-Syndrom) und RAVICTI (Förderung von Proteinaufspaltungs-Prozessen) zählen, trotz dieses ausgedehnten Therapiespektrums gegen statistisch seltenste Erkrankungen derzeit nur mit einem Aktien-KGV (2022e) von gerade einmal 16 bewertet ist, verbleibt die Aktie dieses krass unterbewerteten und langfristig sehr aussichtsreichen Therapiespezialisten selbstverständlich auch weiterhin in unserem Themendepot ZUKUNFTSTECHNOLOGIEN.

Die auch bis zuletzt extrem wachstumsstarke Horizon Therapeutics wird ihr mit Spannung zu erwartendes Ergebnis des 4. Quartals 2020 am 24.02. präsentieren, wobei die Analysten derzeit im Konsens eine Umsatzexplosion um + 94 % gegenüber dem Vorjahr und ebenso auch einen rasanten Reingewinnanstieg um + 88 % erwarten.

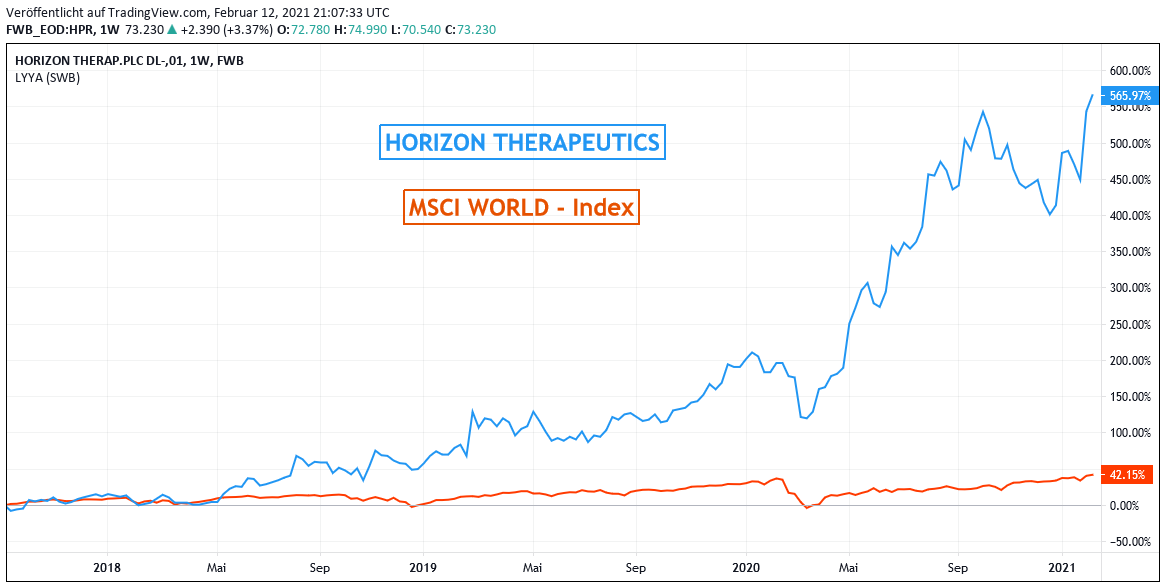

Chart: HORIZON THERAPEUTICS gegen MSCI WORLD-Index (jeweils in Euro)

Nächst größerer Depotgewinner war in der letzten Woche die Aktie des US-weit führenden Spezialisten in gewerblichen wie privaten alternativen Energieversorgungs- sowie Energieeffizienz-Lösungen AMERESCO (US02361E1082), die um + 16,4 % hochschoss.

Hintergrund für diesen starken Anstieg dürfte im Wesentlichen der Neuabschluss eines Vertrags mit dem großen internationalen Finanzdienstleister WELLS FARGO zu deren künftiger Gebäudeausstattung mit Solarpanels in 7 US-Bundesstaaten gewesen sein, die dabei über 100 integrierte Boden-Dach-Stationen in einer gesamten jährlichen Energieerzeugungsleistung von 30 MW zum Gegenstand hat und deren Fertigstellung bis Ende 2022 beendet sein dürfte.

Bei dem anzunehmenden hochgradigen Installationserfolg dieser Panels ist stark davon auszugehen, dass hierauf künftig nicht nur zahlreiche weitere Anschlussaufträge von Wells Fargo auch in anderen Bundesstaaten, sondern angesichts des glänzenden Markennamens von Wells Fargo auch durch weitere hochkarätige US-Unternehmen erfolgen dürften.

Wir halten die mit einem KGV (2022e) von rd. 46 durchaus anspruchsvoll bewertete Aktie zwar vorläufig auch weiterhin im Bestand unseres Themendepots ZUKUNFTSTECHNOLOGIEN, raten externen Anlagern von einem Neueinstieg in den Titel jedoch mittlerweile ab.

Ferner verzeichnete die Aktie des weltgrößten Online-Zahlungsabwicklers PAYPAL (US70450Y1038) im Wochenverlauf einen massiven Kursanstieg um + 15,0 %, nachdem der Konzern am 03.02. nachbörslich sehr überzeugende Geschäftszahlen zum 4. Quartal 2020 vorlegte.

Die Präsentation der Zahlen und deren analytisch daraufhin vorzunehmende Aktieneinschätzung hatten wir bereits im Rahmen unseres Wochen-Updates zum Strategiedepot VERMÖGENSSTREUUNG, in dem der Titel gegenwärtig ebenfalls allokiert ist, ausführlich dargelegt und verweisen daher für weitergehende Informationen auf die entsprechende Ausarbeitung.

Ferner war in der letzten Woche der + 11,1 %-ige Kurssprung von TERADYNE (US8807701029), einem international führenden Spezialisten für breitflächige Halbleiter-, Drahtlosprodukt-, Datenspeicher- und Elektroniksystemtestungen für die Automobil-, Elektronik-, Luft-/Raumfahrt-, Kommunikations- und Verteidigungsindustrie, herauszuheben, nachdem die Aktie in der vorausgegangenen Woche auf die exzellent ausgefallenen, am 27.01. vorgelegten Quartalszahlen des Konzerns zunächst mit kräftigen Gewinnmitnahmen reagiert hatte.

Diese Gewinnmitnahmen mögen in der Erstreaktion rein charttechnisch nach der zurückliegenden fulminanten Kursrallye dieser Aktie zwar begründet gewesen sein, waren fundamentalanalytisch jedoch völlig substanzlos, da Teradyne bei dieser Ergebnispublikation zum 4. Quartal 2020 nicht nur einen vollauf überzeugenden 16 %-igen Umsatzsprung gegenüber dem Vorjahr, gepaart mit einer dazu noch weit überproportionalen Nettogewinnsteigerung um + 25 % ausgewiesen hatte, sondern mit diesen Zahlen (sowohl im Umsatz wie auch im Reingewinn) die Konsensprognosen der Analysten bei weitem übertraf.

Die unmittelbar nach der Ergebnisvorlage zunächst eingetretene Kursschwäche der Aktie kann daher nur auf die anschließende Guidance des Unternehmens für das laufende 1. Quartal 2021 zurückzuführen gewesen sein, deren Prognosespannen eines Umsatzes von 720 – 780 Mio. USD (Analystenkonsens: 746 Mio. USD) sowie Nettogewinns von 0,95 – 1,11 USD je Aktie (Analystenkonsens: 1,06 USD je Aktie) in ihrem Mittelwert jedoch die Analystenschätzungen einigermaßen genau trafen.

Somit war auch diese Prognoseabgabe von Teradyne für einen fundamentalanalytisch begründeten anschließenden Aktienkursdruck kaum tauglich, was auch eine Fülle namhafter Analysehäuser (wie z.B. Credit Suisse, Deutsche Bank, Citigroup und Goldman Sachs) mit anschließenden Heraufstufungen ihrer Aktienkursziele völlig zu Recht ebenso bewerteten, und damit auch den letztwöchigen starken Rebound der Aktie völlig erklärlich macht.

In der hochgradig diversifizierten und dadurch nachhaltig sehr wachstumsstarken Geschäftsausrichtung von Teradyne auf alle nur denkbaren Bereich von IT-Komponenten- und Systemtestungen erachten wir die Aktie mit einem aktuellen KGV (2022e) von nur rd. 25 weiterhin als äußerst attraktiv bewertet, bekräftigen daher auch weiterhin unsere Kaufempfehlung für risikobereite Anleger, und behalten unsere Bestandsposition im Themendepot ZUKUNFTSTECHNOLOGIEN selbstverständlich ebenfalls unverändert bei.

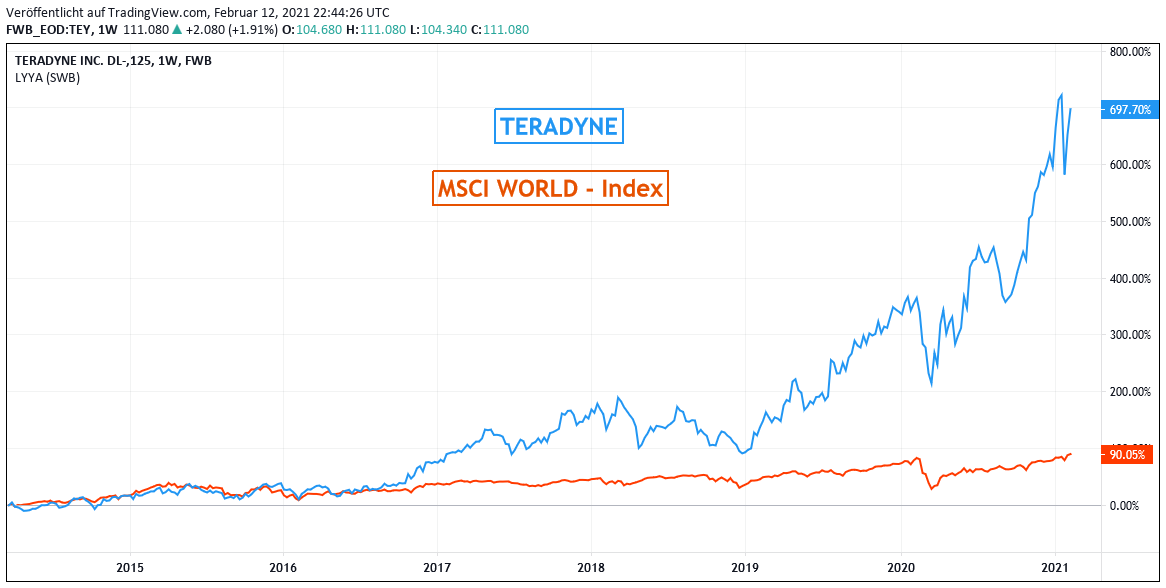

Chart: TERADYNE gegen MSCI WORLD-Index (jeweils in Euro)

Und schließlich verzeichnete in der zurückliegenden Woche auch der mit Abstand weltgrößte Entwickler von 2 D-, 3 D- und 4 D- Design- und Simulationssoftware für vielfältigste branchenübergreifende Anwendungen (insbesondere in den Bereichen des Automobil-, Architektur- und medizintechnischen Implantat- und Gerätedesigns), AUTODESK (US0527691069), einen prozentual zweistelligen Kursanstieg und legte um + 10,3 % zu.

Im Vorfeld der näher rückenden, am 25.02. erfolgenden Publikation voraussichtlich sehr solide ausfallender Quartalszahlen dieses Weltmarktführers blieben fundamental neue Unternehmensmeldungen in der letzten Woche zwar aus, jedoch kam es in der allgemein positiven Erwartungshaltung der Analysten zu Autodesk (Prognosen 4. Quartal 2020/21 per 31.01.2021: Umsatz + 12 %, Nettogewinn + 16 % gegenüber Vorjahr) bereits seit Anfang diesen Jahres zu serienweisen deutlichen Kurszielanhebungen in Bereiche von 324 – 370 USD (aktueller Aktienkurs erst 305 USD) z.B. durch Barclays, Deutsche Bank, Credit Suisse, Goldman Sachs und Oppenheimer, was die aktuelle Kursstärke der Aktie im Zuge der anstehenden Ergebnispublikation nur erklärlich macht.

Vor diesem Hintergrund und angesichts der Tatsache, dass mit der von Januar 2020 – Januar 2023 insgesamt taxierten fulminanten Versiebenfachung (!) des Nettogewinns das Aktien-KGV (01/2023 e) von nur 42 weiterhin als sehr attraktiv anzusehen ist, behalten wir diese Position unseres Themendepots ZUKUNFTSTECHNOLOGIEN daher selbstverständlich ebenfalls unverändert bei.

13.02.2021 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

10.11.2021

10.11.2021

13.10.2021

13.10.2021

10.02.2021

10.02.2021

21.10.2020

21.10.2020

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)