Esker: International rasant aufstrebender Cloudplattform-Spezialist mit besten Perspektiven

Update zum Themendepot Zukunftstechnologien 17.10.2021

In der zurückliegenden Woche stellte das Themendepot Zukunftstechnologien mit einem Wertzuwachs um + 3,5 % den Kursgewinn des MSCI WORLD (Euro)-Index um + 1,9 % klar in den Schatten, so dass der kräftige Rückschlag des Depots in den zwei vorangegangenen Korrekturwochen um - 5,8 % nun wenigstens zum Teil wieder kompensiert wurde. Der Performancevorsprung des Depots in der letzten Woche war dabei einerseits auf die an den internationalen Anleihemärkten nun wieder sinkenden Zinsen (z.B. 10 Jahres-Rendite öffentlicher US-Treasuries auf 1 Woche - 6 Basispunkte auf 1,52 %), andererseits aber auch auf den sehr gelungenen Start der US-Unternehmensberichtssaison zum 3. Quartal zurückzuführen.

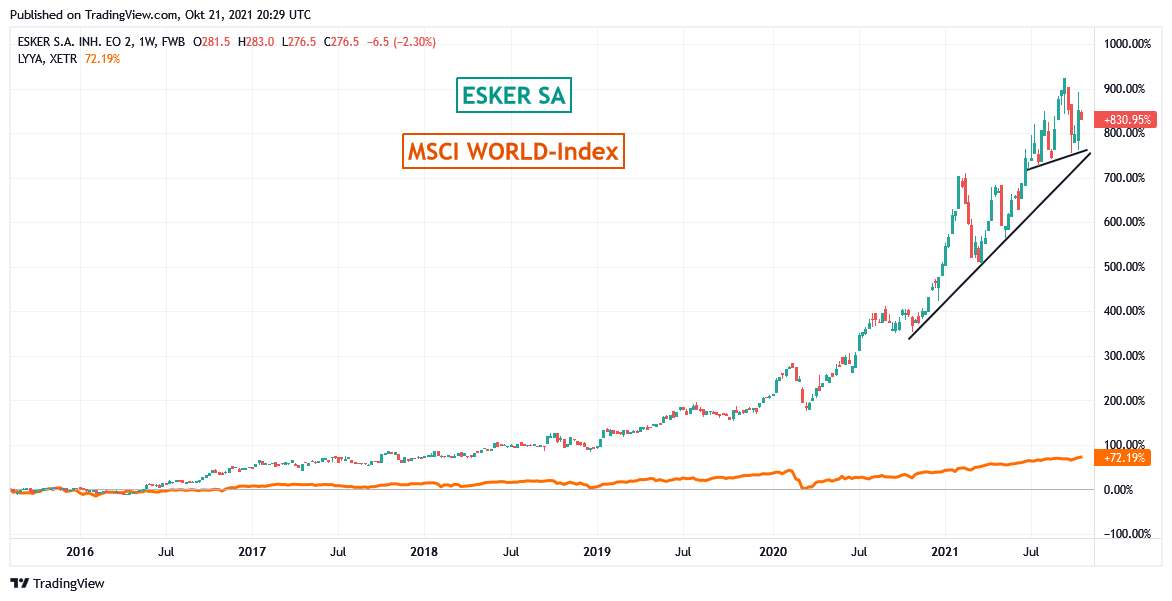

Seit seiner Initiierung am 04.05.2020 wies das Themendepot Zukunftstechnologien unter Ausschluss aller Dividendenzahlungen auf Euro-Währungsbasis damit nun eine Nettoperformance von + 72,1 % auf. Dies stellte eine hochgradige Überlegenheit gegenüber dem MSCI WORLD (Euro)-Index um + 35,0 % dar.

Einer der stärksten Gewinner der letzten Woche war die bereits seit 18.12.2020 mit einem beträchtlichen Einstandserfolg von fast + 70 % im Depot allokiert französische ESKER SA (FR0000035818), deren Aktie einen weiteren satten Kursaufschlag um + 7,7 % verzeichnete.

Trotz ihrer Small Cap-Aktienmarktkapitalisierung von erst 1,6 Mrd. EUR zählt die 1985 gegründete und aus ihren zwei operativ gleichrangigen Konzernzentralen in Lyon und Madison/Wisconsin heraus in ganz Nordamerika, Europa und dem asiatisch-pazifischen Raum agierende Esker SA bereits jetzt zu den international anerkanntesten Spezialisten in der Cloud-Software- und -Plattformentwicklung in allen Segmenten des automatisierten Geschäftsprozess- und Dokumentenmanagements für privatrechtliche wie öffentliche Institutionen, so z.B. in den Bereichen des Zulieferer-Anbindung, des Kundenvertragsmanagements, der Einkaufs- und Lagerbestandsoptimierung, der automatisierten Zahlungsabwicklung, der Ausgabenoptimierung, der Auftragsabwicklungsorganisation, dem Rechnungs- und Buchhaltungswesen wie auch der Forderungs- und Verbindlichkeits-Überwachung.

Trotz ihrer Small Cap-Aktienmarktkapitalisierung von erst 1,6 Mrd. EUR zählt die 1985 gegründete und aus ihren zwei operativ gleichrangigen Konzernzentralen in Lyon und Madison/Wisconsin heraus in ganz Nordamerika, Europa und dem asiatisch-pazifischen Raum agierende Esker SA bereits jetzt zu den international anerkanntesten Spezialisten in der Cloud-Software- und -Plattformentwicklung in allen Segmenten des automatisierten Geschäftsprozess- und Dokumentenmanagements für privatrechtliche wie öffentliche Institutionen, so z.B. in den Bereichen des Zulieferer-Anbindung, des Kundenvertragsmanagements, der Einkaufs- und Lagerbestandsoptimierung, der automatisierten Zahlungsabwicklung, der Ausgabenoptimierung, der Auftragsabwicklungsorganisation, dem Rechnungs- und Buchhaltungswesen wie auch der Forderungs- und Verbindlichkeits-Überwachung.

Das grundsätzliche Geschäftsprofil von Esker, zu deren weltweitem Stamm von über 6.000 Gewerbekunden u.a. auch so weltführende Namen wie Sony, Siemens, Heineken, McDonald’s, Nestlé, Xerox und Toshiba zählen, können Sie auch noch einmal diesem Bericht und der folgenden Analyse entnehmen.

Prozentual deutlich zweistellige Gewinnausweitungen auf Jahre hinaus vorprogrammiert

In dieser weltweit glänzenden Positionierung und Akzeptanz ihrer umfassenden kommerziellen Cloud-Dienstleistungen verbuchte Esker allein von 2014 bis 2020 ein rapides Geschäftswachstum im Umsatz um + 144 % sowie im Nettogewinn um + 147 %, woran auch das Ergebnis des 1. Halbjahres 2021 unter einer zudem deutlichen operativen Gewinnmargensteigerung nahtlos anknüpfte (Umsatz: + 19 %, Nettogewinn + 40 % ggü. Vorjahr).

Diesem folgte, was der Hintergrund des erneuten starken Kursanstiegs der letzten Woche war, im Rahmen des Updates zum 3. Geschäftsquartal am 12.10. nun die Bekanntgabe eines weiteren leicht besser als erwartet ausgefallenen Umsatzanstiegs (ihre Gewinne publiziert Esker grundsätzlich nur halbjahresweise) um + 20 % gegenüber dem Vorjahr, womit die bereits sehr beachtliche Umsatzausweitung im 1. Halbjahr also nochmals moderat an Dynamik gesteigert werden konnte.

Der Vorstand von Esker nimmt dieses unverändert hochstabile und praktisch völlig konjunkturimmune Umsatzwachstum daher nun zum Anlass, sein bisheriges organisches Umsatzwachstumsziel (also ohne Einschluss von Akquisitionen) für 2021 von zuvor + 17 % nunmehr auf + 18 % anzuheben (zum Vergleich Gesamtumsatz erste 9 Monate 2021, natürlich inklusive Akquisitionseffekten: + 22 % ggü. Vorjahr).

Für das Gesamtjahr 2021 peilt Esker derzeit im Mittelwert ungefähr eine Beibehaltung der operativen Gewinnmarge auf 6 Monats-Basis (= ca. 13,5 %) an, was für das Gesamtjahr 2021 voraussichtlich auf ein Nettogewinnwachstum des Konzerns um ca. 26 % hinauslaufen dürfte.

Anschließend taxieren die Analysten bis 2023 das weitere Umsatzwachstum von Esker derzeit im Konsens auf ca. + 37 %, was mit einem Nettogewinnanstieg um ca. + 40 % verbunden sein dürfte.

Entsprechend des erheblichen Bewertungsaufschlags, den Aktien hochprofitabler und weiterhin operativ kaum gefährdeter Cloudsoftware- und -Plattformspezialisten nach wie vor genießen, stufen die Analysten die Aktie von Esker selbst mit ihrem aktuellen stattlichen KGV (2023e) von rd. 79 dennoch derzeit als deutlich um rd. - 12 % unterbewertet ein.

Entsprechend des erheblichen Bewertungsaufschlags, den Aktien hochprofitabler und weiterhin operativ kaum gefährdeter Cloudsoftware- und -Plattformspezialisten nach wie vor genießen, stufen die Analysten die Aktie von Esker selbst mit ihrem aktuellen stattlichen KGV (2023e) von rd. 79 dennoch derzeit als deutlich um rd. - 12 % unterbewertet ein.

Unter der plausiblen Voraussetzung, dass Esker auch in den kommenden Jahren weiterhin der Lage sein dürfte, stabile Gewinnausweitungen mindestens im hohen 10er, wenn nicht sogar im 20er Prozentbereich zu erzielen, halten wir diese Bewertungseinstufung von Esker derzeit auch durchaus für nachvollziehbar.

Wir empfehlen die Aktie risikofreudigen Anlegern daher auch weiterhin zum Kauf und behalten unsere Bestandsposition im Themendepot Zukunftstechnologien, versehen mit einem Stop Loss bei 245 EUR, ebenso unverändert bei.

Chart: ESKER gegen MSCI WORLD (Euro)-Index

21.10.2021 - Matthias Reiner

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

03.01.2022

03.01.2022

22.06.2021

22.06.2021

02.06.2021

02.06.2021

21.04.2021

21.04.2021

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)