Deutsche Telekom-Aktie bietet neben hoher Dividendenrendite solide Wachstumsperspektiven

Wachstumsaussichten intakt

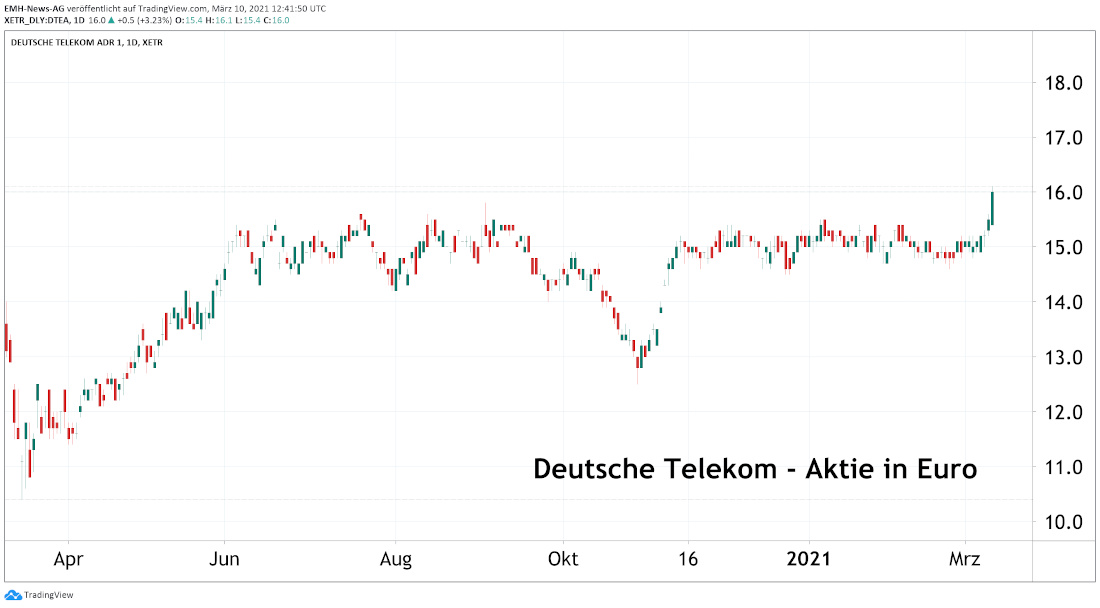

Seit Anfang November 2020 tendierte die Aktie der Deutschen Telekom (ISIN: DE0005557508; WKN: 555750) in einer extrem engen Seitwärtsrange, die durch die Marken von 15,50 Euro und 16,50 Euro begrenzt wurde. Dennoch haben wir uns zuletzt sehr optimistisch für den DAX-Wert gezeigt und Anfang Januar (ZT 2/2021) eine eindeutige Kaufempfehlung für das Papier ausgesprochen. Sicherlich zählt der Anteilschein auch wegen der vergleichsweise niedrigen Volatilität nicht zu den Hot-Stocks am Aktienmarkt, dafür besticht die T-Aktie aber mit einer vergleichsweise hohen Dividendenrendite bei einem gleichzeitig sehr konjunkturunabhängigen Geschäftsmodell.

Nachdem jetzt Citigroup-Analyst Georgios Ierodiaconou ein deutlich positives Votum für den Anteilschein ausgesprochen hat und das Kursziel nun bei 18,50 Euro sieht, konnte der Titel ein frisches Zwölfmonatshoch markieren und somit ein charttechnisches Kaufsignal generieren. Zudem nähert sich der Anteilschein nun wieder seinem Dreijahreshoch bei 16,748 Euro an, das mit dem jüngsten Kurssprung wieder in eine unmittelbare Schlagdistanz rückt. Ierodiaconou überzeugte vor allem, dass die Deutsche Telekom durchweg gut aufgestellt sei und das Mobilfunkmasten-Portfolio einen unvergleichlich hohen strategischen Wert innehabe.

T-Aktie ist ein attraktiver Depot-Baustein für konservative Investoren

Nachdem der Bonner-Konzern gut über das Corona-Jahr 2020 hinweggekommen ist und seinen Anteilseignern entsprechend wieder eine Dividende von 0,60 Euro je Aktie überweisen will, stehen die Vorzeichen für das Geschäftsjahr 2021 erneut auf Wachstum. Ausschlaggebend für den Erfolg ist vor allem die Tochterfirma T-Mobile US, die sich in den Vereinigten Staaten neben AT&T und Verizon eine durchaus respektable Marktposition erarbeitet hat. Um den Erfolg in diesem ausserordentlich lukrativen Markt noch auszubauen, will der Mobilfunkbetreiber auch in Zukunft mit einer aggressiven Werbung vor allem bei preisbewussten Konsumenten punkten. Aber auch in der Kernregion Deutschland setzen die NRWler mit Streaming-Dienstleistungen auf zukunftsträchtige Produkte.

Für Anfang Mai hat die Telekom zahlreiche Preiserhöhungen bei ihren Tarifen angekündigt. Dies mag zwar ärgerlich sein, hingegen können sich die Aktionäre dafür bereits jetzt auf die 2021er-Zahlen freuen. Aktuell erwarten wir, dass die Bonner ihre Erlöse um rund 5 % bis 6 % in diesem Jahr steigern könnten, wobei gleichzeitig beim Nettogewinn ein Plus im hohen einstelligen Prozentbereich möglich ist. Auch wenn mit dem Konkurrenten 1 & 1 Drillisch perspektivisch ein vierter Netzbetreiber auf dem deutschen Mobilfunkmarkt zu mehr Wettbewerb führt, so bietet die Aktie ein sehr gutes Chance-Risiko-Verhältnis.

Für Anfang Mai hat die Telekom zahlreiche Preiserhöhungen bei ihren Tarifen angekündigt. Dies mag zwar ärgerlich sein, hingegen können sich die Aktionäre dafür bereits jetzt auf die 2021er-Zahlen freuen. Aktuell erwarten wir, dass die Bonner ihre Erlöse um rund 5 % bis 6 % in diesem Jahr steigern könnten, wobei gleichzeitig beim Nettogewinn ein Plus im hohen einstelligen Prozentbereich möglich ist. Auch wenn mit dem Konkurrenten 1 & 1 Drillisch perspektivisch ein vierter Netzbetreiber auf dem deutschen Mobilfunkmarkt zu mehr Wettbewerb führt, so bietet die Aktie ein sehr gutes Chance-Risiko-Verhältnis.

Eine konkrete Empfehlung zu dieser Analyse ist den Lesern des Zürcher Trends vorbehalten. Den Zürcher Trend und die zugehörigen Empfehlungen können Sie im Rahmen eines kostenlosen Probe-Abonnements ausgiebig testen.

11.03.2021 - Tim Rademacher - tr@zuercher-boersenbriefe.ch

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

20.03.2025

20.03.2025

04.03.2025

04.03.2025

27.02.2025

27.02.2025

18.02.2025

18.02.2025

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)