Bechtle, Pool Corp.: Strategiedepot Vermögensstreuung

Update zum Strategiedepot Vermögensstreuung 15.11.2020

Auch in der letzten Woche bestand die Kursrallye der internationalen Aktienmärkte unvermindert fort. Der MSCI WORLD (Euro) - Index zog um weitere + 2,9 % an.

Dies war ausschließlich auf verdichtete Spekulationen zurückzuführen, ein von der Mainzer BioNTech (US09075V1026) in Forschungs- und Vertriebskooperation mit dem US-Pharma-Weltmarktführer Pfizer (US7170811035) hergestellter und bislang äußerst erfolgreich getesteter Corona-Impfstoff könne nun als erstes von den Gesundheitsbehörden offiziell genehmigtes Präparat unmittelbar vor seiner internationalen Markteinführung stehen. Selbst nach dem Ablauf der dritten und damit letzten klinischen Testphase zeigte dieser Impfstoff unverändert bei über 90 % aller weltweiten Studienteilnehmer sofort positive Anwendungswirkungen.

Zudem veröffentlichte zuletzt auch der große US-Biotechnologiekonzern Moderna (US60770K1079) anhaltend günstige Testergebnisse des von ihm entwickelten Impfstoffs. Angeblich erzielte diese Verabreichung sogar bei 94,5 % aller Studienprobanden sofort die erhofften positiven Schutzwirkungen. Infolge dieses offenbar auch bei Moderna sehr weit fortgeschrittenen Entwicklungsstadiums rechnen medizinische Experten daher ebenfalls mir einer zeitnah bevorstehenden internationalen Marktzulassung dieses Präparats. Die weltweite Produktions- und Vertriebslogistik dieser Impfsubstanz soll künftig außerdem auch sehr stark über die schweizerische Lonza (CH0013841017) gesteuert werden, die hierfür von Moderna zuletzt im Rahmen eines weitreichenden Kooperationsabkommens neu verpflichtet wurde.

Diese unter medizinischen Aspekten sehr zuversichtlich aufzunehmenden Nachrichten stärkten den internationalen Anlegeroptimismus daher hochgradig, dass eine kurz bevorstehende Impfstoffzulassung künftig schlagartig ausgeprägte weltweite Konjunkturerholungen nach sich ziehen würde.

Entgegen dem politisch dominierten Aktienmarktumfeld der vorletzten Woche führten diese Konjunkturhoffnungen jedoch nun dazu, dass in der zurückliegenden Woche die Entwicklung der internationalen Aktienbörsen nahezu ausschließlich von haussierenden konjunktursensiblen Industrie- und Finanzwerten beherrscht wurde. Im gleichzeitigen Vollzug einer starken Sektorrotation geriet dagegen nahezu das komplette Segment traditionell sehr konjunkturimmuner Wachstumsaktien (völlig unabhängig vom unterstellten Grad ihrer Corona-Unanfälligkeit) unter einen massiven Verkaufsdruck. Einzelne typische Wachstumstitel verzeichneten in diesem Zuge dabei sogar regelrechte Kurs-Crashs.

In dieser medizinisch motivierten, hochschießenden Wirtschaftseuphorie ließen die Marktteilnehmer dabei sogar auch völlig außer Acht, dass in der abgelaufenen Woche veröffentlichte, wichtigste monatliche Konjunkturstimmungs-Indikatoren ausgerechnet in den USA und Europa angesichts der zunehmend grassierenden 2. Corona-Welle erneut stark rückläufig waren (ZEW-Konjunkturerwartungs-Indikator Deutschland / Eurozone: 39,0 / 32, 8 nach noch 56,1 / 52,3 im Vormonat; Michigan-Verbrauchervertrauens-Index der USA 77,0 nach noch 81,8 im Vormonat).

Dem gegenüber zeigte das Bild der Unternehmensberichtssaison der Unternehmen zum 3. Quartal in den USA wie Europa insgesamt, gemessen an historischen Dimensionen, in der zurückliegenden Woche auch weiterhin einen sehr erfreulichen Verlauf. Unverändert konnten 84 % der der berichtenden S&P 500-Gesellschaften bislang Nettogewinnentwicklungen oberhalb der Analystenerwartungen ausweisen. Hierbei lassen die bisherigen Berichtsvorlagen derzeit im 3. Quartal innerhalb des S&P 500-Indexes nur noch eine Nettogewinnabschwächung um ca. - 7 % gegenüber dem Vorjahr erwarten. Die positive Gewinnüberraschungsquote der europäischen STOXX 600-Konzerne, die in ihren Berichtsvorlagen allerdings bereits seit Jahren in der weiten Mehrzahl deutlich schlechter als ihre US-Konkurrenten abschneiden, lag zuletzt mit 71 % ebenfalls stabil auf einem historisch deutlich überdurchschnittlichen Niveau (dies allerdings verknüpft mit einer voraussichtlich deutlich stärker als in den USA ausfallenden Nettogewinneinbuße im 3. Quartal um ca. - 27 % gegenüber dem Vorjahr).

Die fortgesetzte Aktienrallye der zurückliegenden Woche hat im MSCI World-Index nun eine weitere Steigerung seines auf 18 Jahres-Hoch befindlichen KGVs (2021e) auf gegenwärtig 19,8 zur Folge. Nicht nur diesen allgemeinen Bewertungsfaktor stufen wir dabei zunehmend als bedenklich ein.

Sondern vor allem ist gerade der als wesentlichster Konjunkturzykliker-Leitindex fungierende MSCI World Industrials-Index mit seinem aktuellen KGV (2021e) von 23,5 (!) aus unserer Sicht mittlerweile fraglos als überbewertet anzusehen. Dies ist nicht nur aus seinem aktuell sogar bestehenden Bewertungs-Aufschlag zum gesamten MSCI World-Index herzuleiten, sondern lässt sich ebenso auch mit seinem als viel zu niedrig einzustufenden 16 %igen Bewertungsabschlag gegenüber dem qualitativ weit führenden Wachstums-Benchmark-Index MSCI World Information Technology (KGV 2021e von 27,3) begründen. Die im Analystenkonsens für 2021 prognostizierten Nettogewinn-Wachstumsraten beider Branchenindizes befinden sich dabei aktuell auf einem sehr ähnlichen Niveau, und zwar für den MSCI World Industrials-Index bei + 33 % und beim Information Technology-Index bei + 31 % gegenüber dem Vorjahr.

Somit sind unseres Erachtens also gerade im Anlagesegment konjunkturzyklischer Aktien aktuell zunehmend vermehrte Überbewertungen zu diagnostizieren. Dies trifft auch trotz jeglicher hochgradiger und natürlich berechtigter konjunktureller Gewinnphantasie für 2021 zu. Denn bereits jetzt ist mit größter Sicherheit absehbar, dass die Gewinnsteigerungsraten des traditionellen Industrie- und Finanzwesens ab 2022 erneut wieder erheblich hinter dem Nettogewinnwachstum des breiten Technologiesektors zurückbleiben dürften.

Unter diesem längerfristigen Gewinn- und aktuellen KGV-Bewertungs-Blickwinkel behalten wir den klar wachstumsorientiert und nur gering konjunktursensiblen Anlagestil in all unseren Strategie- und Themendepots daher grundsätzlich auch weiterhin bei. Selbst auch durch die deutliche Underperformance unserer Strategie- und Themendepots in der letzten Woche (siehe nachfolgend) werden wir uns nicht von dieser Leitlinie abbringen lassen.

Unter diesem längerfristigen Gewinn- und aktuellen KGV-Bewertungs-Blickwinkel behalten wir den klar wachstumsorientiert und nur gering konjunktursensiblen Anlagestil in all unseren Strategie- und Themendepots daher grundsätzlich auch weiterhin bei. Selbst auch durch die deutliche Underperformance unserer Strategie- und Themendepots in der letzten Woche (siehe nachfolgend) werden wir uns nicht von dieser Leitlinie abbringen lassen.

Aus heutiger Sicht schließen wir zwar keineswegs kategorisch aus, dass wir in den kommenden Wochen Anlagen in konjunktursensiblen Titeln gegebenenfalls sehr kurzfristig und allein taktisch motiviert nach eingehender Prüfung noch weiter moderat ausbauen werden. In diesem Fall werden wir die nur selektiv getätigten Engagements in solchen Werten aber auch weiterhin strikt auf solche Teilbereiche bzw. Unternehmen beschränken, die sich selbst innerhalb ihres konjunkturzyklischen Betätigungsprofils aus unserer Sicht künftig dennoch durch eine klar hervorstechende Wachstumsstetigkeit gegenüber der Mehrzahl ihrer Sektorkonkurrenten auszeichnen werden.

Chart: MSCI WORLD (Euro) – Index

Angesichts der beschriebenen, extrem heterogenen Branchenstruktur der letztwöchigen Aktienmarktrallye (haussierende Industrie- und Finanztitel, massive Abgaben qualitativ hoch stabiler und konjunkturresistenter Qualitäts-Wachstumsaktien), korrigierte das in letztgenannter Weise fokussierte Strategiedepot VERMÖGENSSTREUUNG trotz seines generellen Primärziels beständiger und nachhaltiger Wertzuwächse in der zurückliegenden Woche deutlich und büßte - 2,3 % ein.

Hieraus resultierte per 15.11. seit Auflage am 30.04.2019 auf Währungsbasis Euro nun eine Nettoperformance des Depots (vor Dividenden) von + 18,1 %, womit sich die Outperformance gegenüber dem MSCI WORLD (Euro) - Index seit Auflage im Wochenverlauf zwar deutlich abschwächte, aber immer noch + 8,0 % betrug.

Größter Depotverlierer war in der abgelaufenen Woche die erst am 09.11. neu aufgenommene Aktie des US-weit mit einem je nach Geschäftssegment durchschnittlichen Marktanteil von rd. 35 % mit Abstand größten Dienstleisters in der Konstruktion, Ausrüstung und Wartung von Swimming Pool- und Schwimmbad-Anlagen POOL CORP. (US73278L1052). Nach den in der letzten Woche stark aufkeimenden, mit den absehbaren Impfstoffzulassungen begründeten Hoffnungen auf eine künftig sehr dynamische weltweite Konjunkturerholung brach die Aktie am gleichen Tag dieser Erstnachrichten in der Spitze um - 15 % ein und beendete die Handelswoche schließlich mit einem Minus von - 8,7 %.

Eine solch scharfe Kursreaktion verzeichneten an diesem Tag bzw. in der gesamten Woche ansonsten überwiegend nur Titel von Konzernen, denen die breite Anlegerschaft eine zurückliegend ausgeprägte Begünstigung durch die Corona-Pandemie unterstellten.

Hierzu ist die Pool Corp. in ihrem Geschäftsprofil unseres Erachtens jedoch im Endeffekt zweifelsfrei nicht zu zählen, sondern ist insgesamt in unseren Augen, nicht anders als jedes andere Bauunternehmen auch, letztlich natürlich ebenfalls ein Begünstigter jeglicher Corona-abhängiger Wirtschaftsnormalisierung.

Zwar ist richtig - wie wir dies auch im Rahmen unserer Erstanalyse am 09.11. (letztes Wochen-Update Strategiedepot VERMÖGENSSTREUUNG) - klar betont hatten - dass die Pool Corp. nur im Geschäftszweig privater Swimmingpool-Neuanlagen und eines hier infolge der überwiegenden Schließung öffentlicher Schwimmbäder eingetretenen entsprechenden Auftragsbooms auch teilweise ein Begünstigter der Corona-Krise gewesen ist.

Dies kam fraglos auch im Ergebnis des 3. Quartals dadurch zum Ausdruck, dass der Umsatz um + 27 % sowie der Nettogewinn um + 47 % gegenüber dem Vorjahr hochschnellten, und damit die Analystenprognosen deutlich übertroffen wurden.

Dennoch ist im Rahmen dieser umso exzellenteren Ergebnisvorlage in keiner Weise zu verkennen, dass nach Vorstandsangaben das gesamte Neukonstruktions- und Wartungsgeschäft für öffentliche Schwimmbäder klar gelitten hat.

Das gesamte Wartungs- und Renovierungsgeschäft macht aber bereits rd. 60 % des gesamten Konzernumsatzes von Pool Corp. aus und dürfte nach unserer Einschätzung wegen regelmäßigerer vorgeschriebener Wartungszyklen und dazu volumensstärkerer Aufträge wohl mit einem überdurchschnittlichen Umsatzanteil durch öffentliche Schwimmbäder versehen sein. Da zudem nach unserer Abschätzung mindestens 1/3 des 25 %igen Konzernumsatzes im Neukonstruktions-Geschäft ebenfalls auf das Segment öffentlicher Schwimmbäder entfallen dürfte, dürften inklusive dem 15 %igen Konzernumsatzanteil in Pool- und Schwimmbadausrüstungen sicherlich letztlich bestimmt 40 % des gesamten Konzerngeschäfts von der zurückliegenden Corona-Krise definitiv belastet worden sein.

Und auch die jetzigen erheblich moderateren Analystengewinnschätzungen für das 4. (Herbst/Winter-) Quartal 2020 beruhen nicht etwa auf erwarteten Geschäftseinbrüchen im Zuge einer fortschreitenden Wirtschaftsnormalisierung, sondern sind ausschließlich von saisonaler / witterungsbedingter Natur, wie sie für die gesamte Pool-Konstruktionsbranche generell üblich sind. Dies wird auch dadurch ersichtlich, dass gegenüber dem 4. Quartal 2019 die Analysten weiterhin im Konsens mit einem unvermindert robusten Umsatzsprung um + 20 % wie auch sogar einer weiteren Verdopplung des Reingewinns rechnen.

Für 2021 erwarten die Analysten im Konsens schließlich ebenfalls eine Fortsetzung des soliden Umsatzwachstums um + 11 %, gepaart mit einer gleich starken weiteren Ausweitung des Nettogewinns (Schätzung für das Gesamtjahr 2020: Umsatz ca. + 20%, Nettogewinn ca. + 30 % gegenüber Vorjahr). Wir führen diese moderateren Wachstumsschätzungen für das Jahr 2021 jedoch ebenfalls allein auf die statistischen Basiseffekte eines in 2020 insgesamt generell hoch soliden wie auch margenstarken und damit im Folgejahr natürlich umso schwerer zu überbietenden Konstruktionsgeschäfts (gerade im privaten Pool-Segment) zurück.

Eine grundsätzliche Geschäftsbeeinträchtigung von Pool Corp. für 2021 sehen wir infolge einer US-weit zu erwartenden weiteren hoch dynamischen Normalisierung der allgemeinen Baukonjunktur (sowohl im Neubau- wie auch Renovierungsbereich) wie aber auch der stark absehbaren Nachholung von 2020er Auftragsausfällen durch Schwimmbäder jedoch in keiner Weise, ganz im Gegenteil !

Die letztwöchige scharfe Korrektur der Pool Corp.-Aktie stufen wir daher aktuell als weit übertrieben ein.

Mit KGVs (2021e) von rd. 35 und (2022e) von rd. 31 stufen wir die Aktie der innerhalb des internationalen Bau- wie aber auch Freizeitwesens schon seit Jahrzehnten weit überdurchschnittlich ertragsdynamischen, wie aber auch -stabilen Pool Corp. gegenwärtig auch weiterhin als überschaubar bewertet ein und behalten diese Position in unserem Strategiedepot VERMÖGENSSTREUUNG (vorbehaltlich einer künftigen Unterschreitung der bei 312 USD gesetzten Stop Loss-Marke) daher auch weiterhin bei.

Auf der anderen Seite war der stärkste Kursgewinner des Depots in der letzten Woche die Aktie des europaweit agierenden, großen IT-System- und Infrastruktur-Beratungshauses BECHTLE (DE0005158703). Nach Vorlage glänzender und von der Corona-Krise nur moderat belasteter Zahlen zum 3. Quartal sowie eines sehr positiven Unternehmensausblicks für das Gesamtjahr 2020 legte die Aktie im Wochenverlauf gleich um + 8,3 % zu.

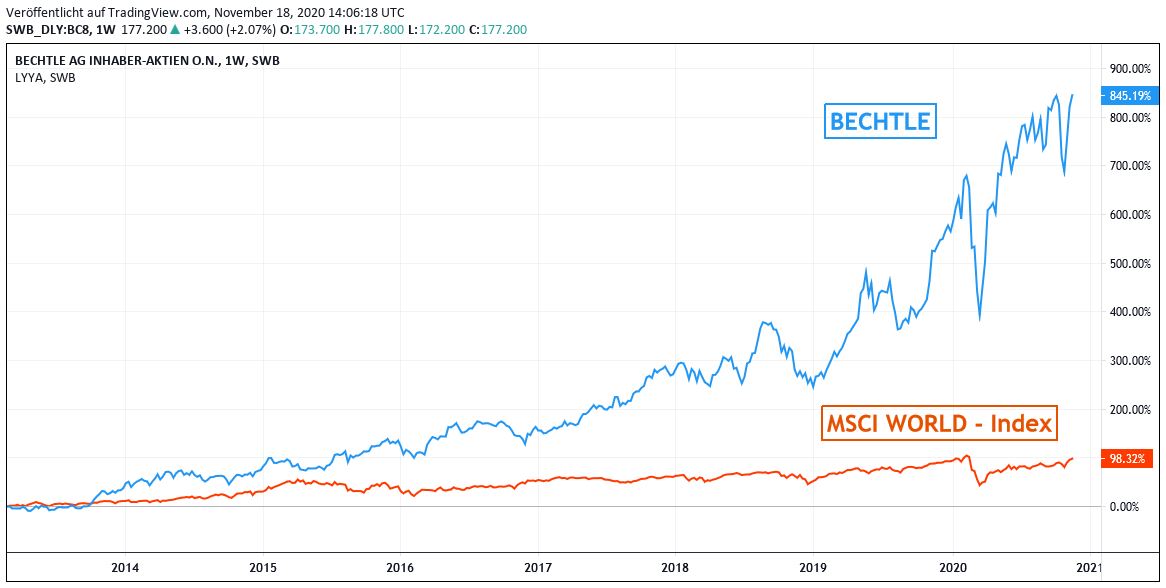

Chart: BECHTLE gegen MSCI WORLD (Euro) – Index

Während das am 26.10. vorab erfolgte Umsatzavis von 1,37 Mrd. Euro (= + 7,4 % über Vorjahresniveau) letztlich am 11.11. auch so bestätigt wurde und dabei vollauf den Analystenerwartungen entsprach, sorgten alle anschließend publizierten Gewinnzahlen des Neckarsulmer Konzerns unter den Analysten wie Anlegern gleichermaßen für Begeisterung.

So schnellten sowohl der operative EBIT-Betriebsgewinn wie auch der Gewinn vor Steuern gegenüber dem Vorjahr jeweils um + 25,7 % in die Höhe und übertrafen in diesem Ausmaß wie auch dem hiermit einhergehenden Margensprung die Konsensschätzungen der Analysten um Längen (EBIT 73,3 Mio. Euro vs. Analystenkonsens von 61,0 Mio. Euro; Gewinn vor Steuern 71,7 Mio. Euro vs. Analystenkonsens von 60,6 Mio. Euro).

Dies galt nicht weniger auch schlussendlich für den Konzernreingewinn, der mit einem Sprung um + 26,3 % auf 50,8 Mio. Euro die Analystenkonsensprognose von nur 42,0 Mio. Euro ebenfalls weit hinter sich ließ.

Dass mit dieser glänzenden Gewinnentwicklung selbst auch die vorherigen kühnsten konzerninternen Erwartungen deutlich übertroffen worden, erklärt der Konzernvorstand unter Leitung seines CEOs Dr. Thomas Olemotz zum einen mit dem trotz der Corona-Pandemie hervorragend behaupteten Wachstumsniveau der mit 67 % Konzernumsatzanteil weiterhin dominierenden Sparte „Systemhaus und Managed Services“.

In dieser Sparte weitete sich bei einem knapp 10 %igen Umsatzanstieg der operative EBIT-Gewinn im 3. Quartal gleich um + 25 % gegenüber dem Vorjahr aus. Hieran hatte nicht etwa nur das Kernprojektgeschäft mit Einrichtungen digitaler Arbeitsplatzmodernisierungs-Module sowie weiterer Multi Cloud-Architekturen einen gewichtigen Anteil, sondern ebenso trugen auch weitere ergänzende Dienstleistungen rund um den Bereich IT-Infrastruktur und Sicherheitstechnologien mit zum hochgradigen Geschäftserfolg dieser Division bei.

In der mit 33 % Konzernumsatzanteil kleineren Division „IT E-Commerce“, d.h. der Modernisierung und Digitalisierung unternehmerischer B2B- und B2C- Handelssysteme und -Plattformen, war der Margensprung im Zuge der allgemeinen Digitalisierungsbeschleunigung während der Corona-Krise sogar noch ausgeprägter, indem das Umsatzwachstum des 3. Quartals von + 3 % gar gleich von einem operativen EBIT-Sprung um + 27 % gegenüber dem Vorjahr begleitet wurde.

Der Konzernvorstand nimmt diese glänzende Ergebnisentwicklung des 3. Quartals daher nun zum Anlass, seine Umsatzwachstumsprognose für das Gesamtjahr 2020 zwar innerhalb eines Korridors von + 5 % bei + 10 % beizubehalten, hebt aber infolge der zurückliegenden rasanten Gewinndynamik seine Prognose der EBT-Gewinnausweitung vor Steuern für 2020 nun (äußerst konservativ) neu auf „über 10 %“ an, nachdem zuvor nur ein voraussichtliches EBT-Wachstum um ca. „+ 5 bis + 10 %“ in den Raum gestellt worden war.

In dieser beeindruckenden und auch von der Corona-Krise in keiner Weise zu bremsenden Wachstumsdynamik, die sich mit abklingender Corona-Pandemie unseres Erachtens auch in 2021 erst recht verstärkt fortsetzen dürfte, halten wir die Aktie mit KGVs (2021 und 2022 e) von nur 34 / 30 gegenwärtig weiterhin für moderat bewertet.

Die Position in unserem Strategiedepot VERMÖGENSSTREUUNG behalten wir daher selbstverständlich bei und empfehlen den Titel selbst auch konservativen Investoren weiterhin zum Kauf.

18.11.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

24.11.2021

24.11.2021

19.11.2021

19.11.2021

15.11.2021

15.11.2021

25.10.2021

25.10.2021

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)