Bio-Techne Corp.: Neukauf gegen T-Mobile US - Mehrheitserwerb durch Deutsche Telekom belastet

Update zum Strategiedepot Aktien Konservativ 19.09.2021

Das Strategiedepot AKTIEN KONSERVATIV trat in der letzten Woche, ebenso wie auch der MSCI WORLD (Euro)-Index, vollkommen auf der Stelle. Damit betrug dessen Nettoperformance (ohne Berücksichtigung von Dividendenzahlungen) seit Auflage am 26.02.2019 per 19.09. auf Währungsbasis Euro unverändert + 47,4 %. Die hieraus ermittelte Outperformance des Depots gegenüber dem MSCI World (Euro)-Index lag per 19.09. bei + 4,2 %.

Bereits zum Börsenschluss am 10.09. fiel im Strategiedepot AKTIEN KONSERVATIV die Aktie der T-MOBILE US (US8725901040) einer Stop Loss-Verletzung bei 132,00 USD zum Opfer, so dass der Titel zu diesem Kurs sofort aus dem Depot ausgebucht wurde.

Hintergrund des schon Tage zuvor verstärkten Kursdrucks war unübersehbar eine gerade bei US-Anlegern zunehmend aufgekommene Abgabeneigung nach der Einleitung der künftigen Mehrheitsübernahme an T-Mobile US durch ihren deutschen Mutterkonzern DEUTSCHE TELEKOM (DE0005557508).

Chart: T-MOBILE US (in US-Dollar)

Im Gegenzug zu dieser Stop Loss-bedingten Aktienausbuchungen entschieden wir uns zeitgleich zum Börsenschluss der Wall Street am 10.09. zu einer sofortigen Wiederanlage des Verkaufserlöses in der Aktie des führenden US-amerikanischen bioanalytischen Forschungslabor-Betreibers BIO-TECHNE CORP. (US09073M1045).

Wir hatten die Aktie des 1976 gegründeten und in Minneapolis ansässigen Biotechnologie-Konzerns (Aktienmarktkapitalisierung: 21 Mrd. USD) mit seiner Schwerpunktsetzung auf humane diagnostische wie therapeutische Protein- und Genomforschungen zur Identifikation und Lokalisierung von Infektions- und Tumorherden wie auch zugehörigen entsprechenden Analysegeräteentwicklungen bis zum 12.05.2020 bereits schon einmal in unserem Themendepot ZUKUNFTSTECHNOLOGIEN allokiert, diese dann aber nach einem erratischen Kurssprung sowie einer kurzfristig festgestellten Überbewertung mit einem Kursgewinn von + 24 % (in lokaler Währung US-Dollar) zum Verkauf gestellt.

Wir hatten die Aktie des 1976 gegründeten und in Minneapolis ansässigen Biotechnologie-Konzerns (Aktienmarktkapitalisierung: 21 Mrd. USD) mit seiner Schwerpunktsetzung auf humane diagnostische wie therapeutische Protein- und Genomforschungen zur Identifikation und Lokalisierung von Infektions- und Tumorherden wie auch zugehörigen entsprechenden Analysegeräteentwicklungen bis zum 12.05.2020 bereits schon einmal in unserem Themendepot ZUKUNFTSTECHNOLOGIEN allokiert, diese dann aber nach einem erratischen Kurssprung sowie einer kurzfristig festgestellten Überbewertung mit einem Kursgewinn von + 24 % (in lokaler Währung US-Dollar) zum Verkauf gestellt.

Das detaillierte Unternehmensprofil von BIO-TECHNE sowie unser zurückliegendes Argumentarium für den sowohl ergebnis- wie bewertungsbedingten damaligen Aktienverkauf können Sie auch noch einmal diesem Bericht entnehmen.

Eingang von Forschungsaufträgen mit zunehmender Post-Corona-Dynamik

Die im Geschäftsjahr 2019/2020 (per 30.06.) sehr maßgebliche Ergebnisbelastung ihrer corona-unabhängigen Proteinforschungen (Konzernumsatzanteil rd. 76 %) durch zahlreiche Labor-Lockdowns (Konzernumsatzanstieg: nur + 3 %, operativer EBIT-Gewinn: ebenfalls nur historisch magere + 21 % ggü. Vorjahr) wandelte sich im darauffolgenden, gerade abgeschlossenen Geschäftsjahr 2020/21 jedoch nun völlig und bescherte Bio-Techne bei einem nunmehr eingetretenen Umsatzanstieg um + 26 % gleich einen der grundsätzlichen operativen Ertragsstärke des Konzerns wesentlich eher entsprechenden operativen EBIT-Gewinnanstieg um + 59 %.

Allein ein sehr hoher einmaliger Desinvestitions-Sondertrag im Vorjahr 2019/20, der im betreffenden Jahr trotz der starken Corona-Geschäftsbelastung für einen Sprung im Gewinn vor Steuern von + 146 % sowie im Nettogewinn um + 139 % gesorgt hatte, war dafür verantwortlich, dass anschließend im gerade beendeten Geschäftsjahr 2020/21 nun wieder ein Rückgang des Gewinns vor Steuern um – 46 % sowie im Nettogewinn von – 39 % eingetreten war.

Dies stellte jedoch damit immer noch eine positive Überraschung zu den Analystenprognosen dar, die diesen Sondereffekt natürlich ebenfalls bereits berücksichtigt hatten, und bedeutete, dass trotz der langwierigen Corona-Belastungen für die Proteinforschungen im 2 Jahres-Zeitraum von 06/2019 bis 06/2021 auch dank der ungebrochen weiter boomenden Genom-Diagnostikforschungen (Konzernumsatzanteil jedoch nur 24 %) der Umsatz per Saldo immer noch um sehr ansehnliche + 30 % sowie der Nettogewinn gar um + 46 % gesteigert werden konnten.

Unter völligem Wegfall jeglicher operativen Corona-Belastung und vollständiger Normalisierung der grundsätzlich äußerst profitablen, international breit gestreuten biotechnologischen Forschungsdienstleistungen von Bio-Techne erwarten die Analysten im Konsens in den kommenden 3 Geschäftsjahresabschlüssen von 06/2022 – 06/2024 insgesamt eine Umsatzsteigerung um + 51 % sowie im Nettogewinn gar eine Verdreifachung gegenüber dem 30.06.2021.

Unter diesen Perspektiven der nun voraussichtlich folgenden weiteren, kaum gefährdeten Anknüpfung von Bio-Techne an ihren bereits historisch grundsätzlich hoch dynamischen Forschungs-Wachstumstrend erscheint uns das aktuelle Aktien-KGV (06/2024e) von rd. 50 nun in keiner Weise mehr als übertrieben, während die Analysten der Aktie im Konsens momentan sogar eine Unterbewertung um rd. - 5 % attestieren (Kursziel: 557,00 USD).

Hiermit begründen wir die nun erfolgte Neuaufnahme der historisch von einer unterdurchschnittlichen Volatilität gekennzeichneten Aktie in das Strategiedepot Aktien Konservativ wie auch ihre aktuelle Kaufempfehlung.

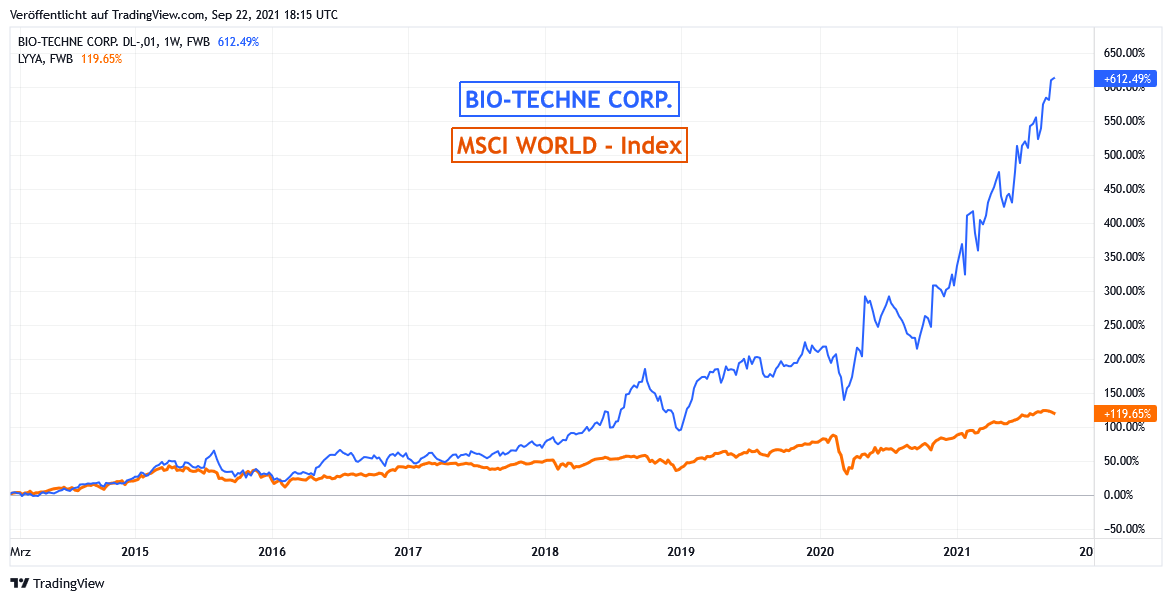

Chart: BIO-TECHNE CORP. gegen MSCI WORLD-Index (jeweils in Euro)

22.09.2021 - Matthias Reiner

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

29.11.2024

29.11.2024

14.11.2024

14.11.2024

12.05.2020

12.05.2020

11.05.2020

11.05.2020

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)