ISI - Dentsu: Digitalisierungs-Consulting 2.0

Rasantes Gewinnwachstum vorprogrammiert

Wie bereits in unserem Analysebericht zu EVOTEC (DE0005664809) vom 13.08. kommuniziert, haben wir die Aktie nach einer in unseren Augen stark enttäuschenden Halbjahreszahlen-Vorlage mit gestriger Börseneröffnung (XETRA) zum Kurs von 22,36 Euro aus unserem Themendepot ZUKUNFTSTECHNOLOGIEN eliminiert.

Mit Eröffnung der lokalen Börse (Tokio) am Montag, d. 17.08., werden wir im Gegenzug zum EVOTEC-Verkauf nun die japanische Aktie von INFORMATION SERVICES INTERNATIONAL LTD. – DENTSU (kurz: ISI – DENTSU oder ISID / Aktien-ISIN: JP3551530003) neu in unser Themendepot aufnehmen.

Wie stellen Ihnen den Konzern ISI – Dentsu und die dazugehörige Aktie nachstehend nun näher vor.

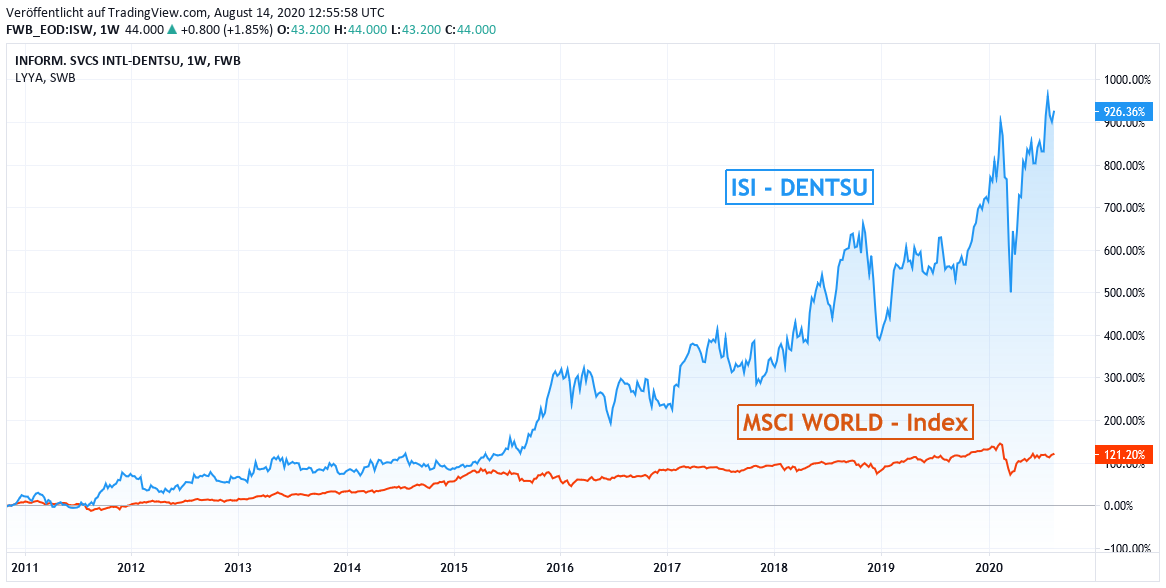

Chart: ISI – DENTSU gegen MSCI - World-Index (jeweils in Euro)

Geschäftsprofil ISI - DENTSU

Mit einer Marktkapitalisierung von bislang umgerechnet nur 1,5 Mrd. EUR ist ISI – DENTSU (ISID) zwar aktienseitig noch dem Small Cap-Segment zuzurechnen, genießt dabei jedoch schon längst hohe weltweite Anerkennung für die Erbringung extrem ganzheitlicher digitaler Transformations-Beratungsdienstleistungen in allen nur denkbaren Bereichen der Wirtschaft, die dabei mittlerweile auch weit über den Bereich des klassischen IT- (und selbst auch Cloud-)Consultings hinausgehen.

Die in Tokio ansässige ISID ist 1975 nach einer Ausgliederung aus dem weltführenden japanischen Werbungs- und Public Relations-Konzern DENTSU INC. (JP3551520004) durch ein Joint Venture mit der gleichfalls seinerzeit abgespaltenen Kommunikations-Sparte von GENERAL ELECTRIC entstanden. Auch heute befindet sich ISID noch zu knapp 62 % im Anteilsbesitz der DENTSU Inc., jenseits weiterer 3 % im Eigenbestand der ISID beträgt der frei umlaufende Markt – Free Float der ISID-Aktien also rd. 35 %.

Was ISID im internationalen Vergleich zur Unmenge existierender klassischer IT- System- und selbst Cloud-Beratungsgesellschaften (in Deutschland z.B. Bechtle und Cancom) heraushebt und damit unseres Erachtens auch langfristig zunehmend immer attraktiver werden lässt, ist vor allem die Tatsache, dass o.g. IT-Beratungssegment längst nur noch eine Facette des extrem vielfältigen Dienstleistungsspektrums von ISID darstellt, und sich der Konzern in seiner Gesamtstruktur schon seit Jahren bereits effektiv in einen derart ganzheitlichen, digitalen Transformations-Consultant für alle Bereiche des Wirtschaftslebens gewandelt hat, wie er mittlerweile weltweit in dieser hoch integrierten Angebotsvielfalt kaum ein zweites Mal anzutreffen ist.

So gliedert ISID ihre gesamten Dienstleistungsbereiche, in die auch dauerhaft die modernsten wissenschaftlichen Forschungserkenntnisse eingebracht werden, in gleich 4 unterschiedliche und dabei völlig branchenübergreifende Consulting-Segmente auf, die zudem umsatzanteilig zueinander auch extrem ausgewogen gewichtet sind:

Die größte Sparte ist der Bereich Manufacturing Solutions, der trotz seiner Dominanz jedoch Ende 2019 dabei lediglich einen Konzernumsatzanteil von 30 % einnahm. Hier erbringt ISID vor allem die Implementierung aller nur denkbaren industriellen digitalen Automatisierungs- und Softwaresysteme, die heutzutage für möglichst autonom gesteuerte Produktionsprozesse branchenübergreifend angefangen von Konzept- und Simulationsstudien über die effektive Produktherstellung bis zur gleichzeitigen oder nachgelagerten Qualitätskontrolle immer unverzichtbarer werden.

Die Kernsoftware-Bereiche von ISID, die in diesem Consulting-Bereich ihrer sogenannten modellbasierten Ingenieurssysteme (MBSE) Einsatz finden, sind insbesondere modernste, simulative CAD-, CAE- und CAM-Softwares, also „Computer Aided“ (CA)-Softwares auf den Prozesssimulations- und Steuerungsebenen Design, Engineering (Konstruktion) und Manufacturing (Produktion). Ergänzt wird dieses Spektrum durch PLM (= Product Lifecycle Management) - Softwares, die generell mittels zunehmenden Einsatzes auch künstlicher Intelligenz z.B. die Analyse der Dauer von Produktinnovationszyklen, die Auswertungen von Produktschadenshäufungen im Zeitablauf oder die Optimierung eines Produktersatz- bzw. Neuauflegungszeitpunkts zum Gegenstand haben.

Auf dieser Basis war ISID bisher in den letzten Jahren sogar auch schon Pionier in der Errichtung gesamter voll-automatisierter „Smart Factories“, bei denen die 3 D-Designsimulation von autonomen Prozessabläufen sowie der Einsatz der Robotik eine integrale Rolle spielen.

Die mit einem 2019er Umsatzanteil von 27 % zweitgrößte Sparte von ISID ist der Bereich Communication-IT, wo vor allem zugunsten des Mutterkonzerns DENTSU (Werbung / PR), jedoch auch für externe Kunden, jegliche Prozess- und Software-Optimierungsdienstleistungen im Bereich branchenübergreifender Marketingfelder erbracht werden. Hier erbringt ISID (in diesem Segment z.B. vergleichbar auch mit dem zunehmendem Digitalangebot der deutschen STRÖER) ebenfalls zunehmend auf Künstlicher Intelligenz-Basis vor allem Dienstleistungen der Optimierung einer systematischen Kundendatenerhebung und -auswertung, der Optimierung von Kundenansprache- und Werbungsmodellen, der Maximierung von Kundenbindungsfrequenzen und -dauern oder auch der Timing-Optimierung von Anzeigenschaltungen oder Kundenkontaktaufnahmen.

Im mit 25 % Konzernumsatzanteil drittgrößten Bereich der Financial Solutions versorgt ISID Banken und sonstige Finanzkonzerne mit allen nur denkbaren Software- und Beratungsdienstleistungen zu Digitalisierung des Geschäftsbetriebs. Dies umfassen z.B. den hoch komplexen Aufbau lückenlos zu vernetzender Backoffice-Systeme global tätiger Institute, den Aufbau optimierter (ebenfalls zunehmend KI-unterstützter) Liquiditätsmanagementsysteme, die Entwicklung von Wertpapierhandels- und -kontrollsystemen, die Optimierung des Vermögens-/Schuldens-Managements (ALM) z.B. mittels automatisierter Kredit- oder Leasingkontrakt-Anpassungen oder auch die Optimierung des gesamten Kundenbeziehungsmanagements durch sog. CRM-Systeme.

Der mit immerhin 19 % Umsatzanteil schließlich kleinste Bereich von ISID nennt sich Business Solutions, der für Unternehmen aller Art vor allem die weitest mögliche Automatisierung von Bilanzierungs-, Buchhaltungs- und Personalmanagement-Vorgängen zum Ziel hat und sich im letztgenannten Segment z.B. auch des weltführenden Enterprise Ressource Planning (ERP)-Pakets von SAP bedient.

ISID erbringt ihre Consulting-Dienstleistungen, die wie aufgezeigt somit in der Entwicklung ganzheitlicher Digitalisierungskonzepte weit über den Bereich der klassischen IT-Beratung hinausgehen, weltweit und verfügt außer in Japan noch über Standorte in Singapur, Thailand, Indonesien, USA, Großbritannien und Deutschland.

In Deutschland ist hierbei einer der engsten Kooperationspartner von ISID in der wissenschaftlichen Konzeptentwicklung und Vertriebssteuerung seiner digitalen Consulting-Dienstleistungen das in diesen Zukunftsforschungsfragen europaweit höchst angesehene Fraunhofer Institut (Hauptsitz München).

Dessen Tochterinstitut Fraunhofer IEM in Paderborn unterstützt in ihrer Kernkompetenz der wissenschaftlichen Erforschung und Entwicklung neuartiger Lösungen in den Anwendungsbereichen z.B. der Künstlichen Intelligenz, der Big Data-Verwaltung über Cloudsysteme, der Modell- und Simulationsstützung von Produktdesign-Entwicklungen, der Implementierung von Sensorik- und Robotik-Elementen in Produkt- und Prozesssteuerungen oder auch in der Entwicklung innovativer IT-Sicherheitssysteme ISID im Angebot der technologisch jeweils modernsten Consulting-Services in einem laufenden Prozess.

Ergebnishistorie + Ausblick ISI – DENTSU

In der stets konsequent ausgebauten Palette seiner Consulting-Dienstleistungen für eine gesamte Wirtschaftsdigitalisierung erzielte ISI – Dentsu von 2015 - 2019 (als eines der sehr wenigen japanischen Unternehmen mit Geschäftsjahresende 31.12.) eine lückenlose, hoch stabile Ergebnisausweitung, die in einem Umsatzanstieg um insgesamt + 77 % sowie einer deutlich überproportionalen Nettogewinnsteigerung um + 107 % ihren Ausdruck fand.

Einher geht diese hoch dynamische Geschäftswachstum ebenfalls mit einer kontinuierlichen Margenausweitung, die sich Ende 2019 in einer im Sektorvergleich sehr soliden operativen Marge von 10 % sowie einer Eigenkapitalrendite von 12 % widerspiegelte.

Im abgelaufenen 1. Halbjahr 2020 per 30.06. erzielte ISID (ganz anders als z.B. die gleichzeitig nur moderat gewachsene deutsche Bechtle oder erst Recht die im Gewinn stark einbüßende Cancom) bei einer sehr erfreulichen Umsatzausweitung um 12 % gleichzeitig einen – gemessen am Hintergrund der Corona-Krise – erstklassigen Sprung des Betriebsgewinns um + 34 % sowie des Nettogewinns um + 32 % gegenüber dem Vorjahr.

Die hochgradige Ergebnisqualität von ISID wurde im 1. Halbjahr zudem dadurch bestätigt, dass a) bis auf den Bereich „Manufacturing Solutions“ (- 7 %) alle weiteren 3 Divisionen einen hoch zweistelligen prozentualen EBIT-Gewinnanstieg verzeichneten, b) bis auf die softwareungebundenen, reinen Strukturberatungsdienstleistungen (- 16 %) alle verbliebenen IT- und System-Beratungsdienstleistungen von ISID ebenfalls ein deutlich zweistelliges Umsatzplus aufwiesen, und c) nach Kunden-Branchenaufgliederung ebenfalls alle Sektoren bis auf Finanzinstitute außerhalb des Bankwesens (- 26 %) ein zumindest behauptetes bis deutlich zweistelliges Umsatzwachstum zeigten.

Erwähnenswert ist hierbei auch, dass ISID noch am 10.7., also 20 Tage vor offizieller Vorlage der Halbjahreszahlen, in einer Vorabveröffentlichung die Veranlassung sah, die bis dahin viel zu niedrigen eigenen Konzern- und Analystenschätzungen durch die Bank weg nach oben zu korrigieren, und zwar mit einer Anhebung der Umsatzprognose um + 5 %, der Betriebsgewinnprognose um + 32 % und der Nettogewinnprognose um + 31 %.

Allein wegen allgemein gesehener „Geschäftsunsicherheiten durch den weiteren Verlauf der Corona-Pandemie“ behält ISID ihre bisherige Gesamtjahresprognose für 2020 einer Umsatz- und Betriebsgewinnausweitung um jeweils + 4 % sowie einer Nettogewinnsteigerung um + 11 % vorerst unverändert bei.

Jedoch sind wir fest davon überzeugt, dass ISID im Falle eines annähernd beibehaltenen Maßes der aktuellen Corona-Virenausbreitung sowie auch schon aufgrund des Auftragseingangsanstiegs im zurückliegenden Halbjahr um + 14 % diese Ergebnisprognose auch für das Gesamtjahr 2020 letztlich spielend leicht überbieten wird.

Aktienbewertung und Anlageurteil

ISI – DENTSU (ISID) stellt unseres Erachtens in der extrem breiten Ausrichtung ihrer Digitaltransformations – Beratungsdienstleistungen in nahezu allen relevanten Segmenten des Wirtschaftslebens sowie dank hoch aktiver wissenschaftlicher Forschungsunterstützung in jeglichen aktuellsten Technologiefeldern (Big Data & Cloud, Künstliche Intelligenz, Sensorik und Robotik, Simulations- und Modellsoftwares) aktuell einen der schlagkräftigsten Technologie-Consultants weit über die klassische IT-Beratung hinaus dar, der derzeit international überhaupt anzutreffen ist.

In dieser exzellenten ganzheitlichen Positionierung dürfte ISID unseres Erachtens auch in den nächsten Jahren ein hervorragender Geschäftserfolg beschert sein, der aktuell in den Analystenkonsensschätzungen eines Umsatzanstiegs von + 20 % von Ende 2019 – Ende 2022 sowie eines gleichzeitig 3mal (!) so hohen Reingewinnanstiegs um + 60 % zum Ausdruck kommt.

Die hiermit korrespondierende aktuelle 3 Jahres-KGV-Schätzung 2020e – 2022e von nur 23 / 21 / 19 stellt in unseren Augen im internationalen Sektorvergleich eine so hochgradige und gänzlich ungerechtfertigte Unterbewertung der Aktie dar, dass wir diese in jedem Fall speziell risikofreudigen Anlegern zum Kauf empfehlen und daher nun auch neu in unser Themendepot ZUKUNFTSTECHNOLOGIEN aufnehmen.

Der Haupthandelsplatz der Aktie in Deutschland ist die Börse FRANKFURT.

15.08.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

31.01.2025

31.01.2025

17.12.2024

17.12.2024

07.12.2024

07.12.2024

05.12.2024

05.12.2024

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)