Amazon, Apple, BioNTech, Curevac, Moderna, SAP, Xiaomi: Marktbericht Strategiedepot Aktien Konservativ

Update zum Strategiedepot Aktien Konservativ 11.04.2021

Auch in der letzten Woche hatte die Rallye der internationalen Aktienmärkte weiter Bestand, so dass der MSCI World (Euro)-Index bei einem weiteren Wochengewinn von + 1,3 % mit 242,01 Punkten einen neuen Rekordstand markierte.

Der Index hat damit nicht nur auf klassischer arithmetischer Skalierungsbasis absolut gleich hoher Kursabstände, sondern nun sogar auch auf wesentlich anspruchsvollerer logarithmischer Skalierungsbasis, d.h. der Abtragung gleich hoher historischer Wachstumsraten im identischen Skalierungsmaß seinen höchsten Aufwärtstrendpunkt seit Etablierung des primären 5 Jahres-Langfrist-Aufwärtstrends im Frühjahr 2016 erreicht (s. untenstehenden Chart), was ebenfalls die zunehmend prekäre KGV-Bewertung der internationalen Aktienbörsen widerspiegelt.

Mit der gleichzeitigen Ausweitung des KGVs (03/2022e) im MSCI World-Index von 20,3 auf 20,5 in der letzten Woche ist dieses KGV seinem jüngsten Zwischenhoch vom Oktober 2020 (= 21,1) nun wieder ein Stück näher gekommen und weist damit selbstverständlich unverändert den höchsten Stand seit Frühjahr 2002, also nunmehr 19 Jahren auf.

Es ist somit unabdingbar, dass in der ab 14.04. startenden Berichtssaison der internationalen Blue Chip-Unternehmen zum 1. Quartal (traditionell eröffnet von den US-Banken JP Morgan, Wells Fargo und Goldman Sachs und gefolgt am 15.04. von zwei ersten berichtenden Großkonzernen des Technologie- und Gesundheitssektors, Taiwan Semiconductor Manufacturing / TSMC und United Health) die bereits sehr hoch gesteckten Analystenerwartungen nochmals deutlich übertroffen werden können.

So wird für den S&P 500-Index aktuell im Analystenkonsens eine Steigerung des Konzernnettogewinns im 1. Quartal um + 24,5 % ggü. Vorjahr prognostiziert, im weit konjunkturzyklischeren Europa STOXX 600-Index gar um + 47,4 %, so dass das derzeit sehr dünne Eis der aktuell äußerst hohen Aktienmarkt-KGVs künftig auch schnell brechen kann, sollten die Märkte und Analysten von den künftigen Unternehmenszahlen und weiteren Aussichten auf die kommenden Quartale enttäuscht werden.

Dem Verlauf der anstehenden Quartalsberichtssaison wird daher ohne Frage für die weiteren Entwicklungen an den Aktienmärkten diesmal eine noch entscheidendere Bedeutung zukommen, als dies für die zurückliegenden Publikationsperioden gegolten hat, und daher ist diese nun mit umso größerer Spannung zu verfolgen.

Chart: MSCI WORLD (Euro)-Index seit Ende 2014, logarithmisch skaliert

Selbst im Umfeld aktuell verstärkter Skepsis über die schnelle Bewältigung der momentan weltweit grassierenden 3. Corona-Welle (und dies auch trotz zunehmender Neuentwicklungen und Lieferausweitungen von Impfstoffen) wurde der Anstieg der Aktienbörsen auch in der letzten Woche neben den Hoffnungen auf stark hochschießende Unternehmensumsätze und -gewinne ebenso weiterhin von zunehmend ermutigenden internationalen Konjunkturdaten getragen. Hierbei konnte z.B. in den USA der März-Einkaufsmanagerindex für das Dienstleistungsgewerbe mit 63,7 die Konsenserwartung von nur 58,5 deutlich überbieten, was ebenso auch für den tags darauf publizierten identischen Einkaufsmanagerindex Chinas galt (54,3 gegenüber Konsensprognose von 51,7).

Noch stärker überragte sogar der am 06.04. publizierte Sentix-Index des EU-Investorenvertrauens mit 13,1 sowohl die Expertenschätzungen (7,5) wie auch den Vormonatswert aus dem März von 5,0. Ebenso übertrafen auch die am 07.04. veröffentlichten Europa-Einkaufsmanagerindizes aller Kernländer (inkl. Großbritannien) für das Dienstleistungswesen im März ihre Stände des Vormonats Februar leicht, worin allerdings gerade Spanien einen besonders auffällig starken Sprung verzeichnete.

Einen weiteren Beleg für den global derzeit also offenbar immer mehr Tritt fassenden Konjunkturaufschwung stellten schließlich auch die am 09.04. veröffentlichten US-Produzentenpreise für den März dar, die kaum vermeidbar sowohl in ihrem Gesamtumfang (+ 4,2 % ggü. Vorjahr) wie auch in ihrer Kernrate ohne Nahrungsmittel und Öl/Gas (+ 3,1 % ggü. Vorjahr) gegenüber Februar (+ 2,8 % bzw. + 2,5 %) nochmals stärker als von den Analysten geschätzt anzogen, allerdings in der letzten Woche dennoch keinen weiteren Zinsdruck am US-Rentenmarkt auslösten.

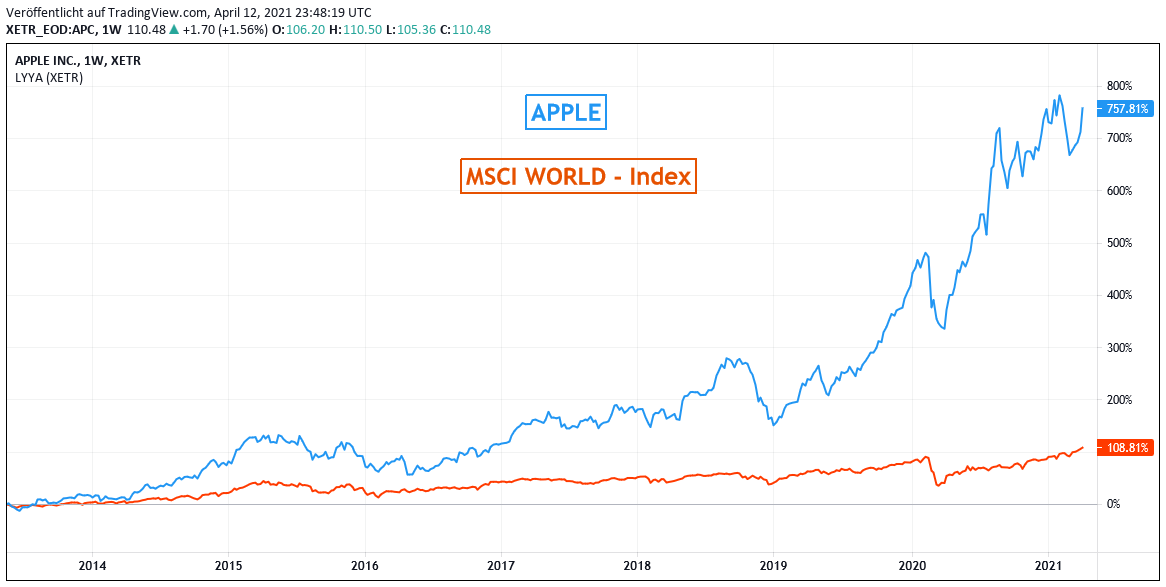

Unter führenden internationalen Einzeltiteln notierten in der letzten Woche im Zuge des vor allem weiter merklich stabilisierten NASDAQ 100-Indexes (+ 3,7 %) vor allem die bekanntesten Technologieaktien-Klassiker deutlich fester, zu denen z.B. allen voran die Titel von APPLE (US0378331005 / + 8 %) und AMAZON.COM (US0231351067 / + 7 %) zählten und dem sich selbst auch die deutsche Aktie von SAP (DE0007164600 / + 5 %) nahtlos anschloss.

Im Zuge dieser letztwöchigen weiteren Gewinne von Technologieaktien legten außerdem auch die Titel der Corona-Impfstoffproduzenten BIONTECH (US09075V1026 / + 7 %) und MODERNA (US60770K1079 / + 6 %) stark zu, während sich lediglich CUREVAC (US09075V1026 / - 6 %) von diesem Aufwärtstrend in negativer Hinsicht abkoppelte.

Die Aktie von APPLE wurde in der letzten Woche ohne Frage u.a. von der am 09.04. publizierten

Marktstudie des US-Forschungsinstituts Centerpoint Research beflügelt, nach der im Januar 2021 diverse Apple-iPhone-Modelle gleich 6 der weltweiten Top 10-Verkaufs-Ranglistenplätze einnahmen und das iPhone 12, iPhone 12 Pro Max, iPhone 12 Pro und sogar iPhone 11 (!) die ersten vier globalen Verkaufsplätze ausschließlich unter sich ausmachten. Zudem landete das iPhone 12 Mini im Januar auf Verkaufsplatz 8 sowie das iPhone SE 2020 auf Rang 10.

Die derzeit zugkräftigsten Modelle des massiv aufstrebenden chinesischen Konkurrenten XIAOMI (KYG9830T1067), die eher im Niedrigpreissegment angesiedelten Redmi 9A und Redmi 9, belegten im Januar dagegen die Verkaufsplätze 5 und 6, die zwei gefragtesten Smartphone-Modelle von Samsung, das Galaxy A21S und das Galaxy A31 rangierten gar nur auf den Verkaufsrängen 7 und 9.

Der fulminante und kaum glaubliche Sturm von APPLE im 4. Quartal 2020 zurück an die Weltspitze in puncto Smartphone-Verkäufen, nachdem man im 3. Quartal sogar kurzzeitig auf den Absatzrang 4 (!) hinter Samsung, Huawei und Xiaomi zurückgefallen war (s. perfekt illustrierte Marktanteilsstudie der Gesellschaft IDC) hatte also auch zumindest im Januar 2021 weiterhin ungebrochen Bestand, was neben der allgemeinen akuten Konsolidierung der asiatischen Aktienmärkte zusätzlicher Hintergrund der fortgesetzten letztwöchigen Kurskorrektur insbesondere in der Aktie von Xiaomi (- 3 %) gewesen sein dürfte.

Außerdem ließ Apple in den letzten Tagen durchblicken, dass die vorübergehend gerade in Europa und den USA wegen Chiplieferungs-Verzögerungen aus Asien aufgetretenen Ausrüstungsengpässe seiner 5G-fähigen iPhone 12-Modelle mit dem gemeinsam mit Verizon entwickelten hochleistungsfähigsten sog. mmWave-Ultrahochfrequenz-Bandbreitenstandard nun im Abklingen begriffen sind, was Apple durchaus in die Lage versetzen könnte, seine entsprechenden 2021er Auslieferungsziele in diesem Segment auch möglicherweise wieder anzuheben.

Chart: APPLE gegen MSCI WORLD – Index (jeweils in Euro)

Ein wesentlicher Hintergrund für letztwöchigen Kursschub in der AMAZON-Aktie war neben der allgemeinen Technologiesektoren-Stärke dagegen auch das sich bereits seit 08.04. abzeichnende und schließlich am 09.04. bestätigte Ergebnis, dass sich die Belegschaft von Amazon im US-Bundesstaat Alabama nun mehrheitlich gegen den Plan aussprach, dort erstmals eine interne Amazon-Gewerkschaft zu gründen.

Diese ablehnende Haltung, auf die die Aktie folgerichtig mit einem klaren Kurssprung reagierte, kann künftig in der Tat durchaus von größerer positiver Tragweite für Amazon sein, da eine Zustimmung der Mitarbeiter zu einer Gewerkschaftsgründung bei der schon häufig wegen ihrer kritischen Arbeitsbedingungen negativ in den Schlagzeilen geratenen Amazon ansonsten durchaus auch einen gefährlichen Pilot-Charakter in anderen Bundesstaaten hätte haben können (was aber natürlich auch weiterhin künftig nicht generell ausgeschlossen ist).

Das Highlight schlechthin um den ebenfalls fundamental gestützten Aktiensprung der SAP in der letzten Woche bestand ohne Frage darin, dass Google ihre bis dato verwendete Buchhaltungssoftware künftig nun durchgängig von Oracle auf SAP umstellen wird. Auch wenn bislang keinerlei Verlautbarungen oder Analysen dazu existieren, welche zusätzlichen Ergebnisbeiträge der künftige Wechsel von Google zu SAP für den Walldorfer Konzern liefern könnte, so gewinnt SAP damit jedoch ein neues Mandat eines unbestrittenen Referenzkunden, welches künftig noch weitere größere Folgeaufträge ähnlicher Art, auch von anderen Unternehmen, nach sich ziehen könnte. Den daraufhin erfolgten Kurssprung in der aktuell nur lediglich mit einem KGV (2023e) von rd. 20 bewerten Aktie halten wir daher für vollauf plausibel und in dieser Höhe auch für angemessen.

Als einer der generell ersten internationalen Technologiekonzerne wird SAP seine Bilanz zum 1. Quartal am 22.04. präsentieren, bei der die Analysten aktuell von einer Umsatzeinbuße um rd. - 3,5 % gegenüber dem Vorjahr sowie einer Ermäßigung des Nettogewinns um ca. - 18 % ausgehen.

Im Konzert der Corona-Impfstoffproduzenten rissen bei BIONTECH, unserem weiterhin klaren Anlagefavoriten in diesem Segment, auch in der letzten Woche die positiven Nachrichten nicht ab, indem nach den vorangegangenen Studienergebnissen, dass ihr Vakzin auch einen 100 %igen Impfschutz bei Jugendlichen im Alter von 12 – 15 Jahren aufweise, BioNTech und ihr Produktions-/ Logistik-Partner Pfizer folgerichtig ankündigten, auch Patienten ab dieser Altersstufe künftig mit in diesen Impfzyklus einbeziehen zu wollen.

Zudem kündigte die Gesundheitskommission der EU an, ab 2022 jährlich bis zu 1,8 Mrd. Impfdosen von BioNTech / Pfizer bestellen zu wollen.

Der letztwöchige 6 %ige Kurssprung in der Aktie von MODERNA war hingegen vor allem darauf zurückzuführen, dass hier seit vergangenen Mittwoch nun mit der flächendeckenden Impfung in ganz Großbritannien begonnen wurde, und Moderna es sich herbei auch direkt zunutze macht, dass zeitgleich das britische Gesundheitsministerium die Empfehlung aussprach, keine Impfungen mit dem konkurrierenden AstraZeneca-Impfstoff an Personen unter 30 Jahren zu verabreichen (erhöhtes Risiko von Blutgerinnseln und Thrombosen). Es ist daher durchaus vorstellbar, dass diese nun gerade in Großbritannien besonders starken Absatz- und Reputationschancen für Moderna ein wesentlicher Hintergrund dafür waren, warum zeitgleich ohne ersichtlichen Grund Moderna für Ende April eine starke Kürzung der für diesen Zeitraum geplanten rd. 750.000 Impfdosen-Auslieferungen an Deutschland avisierte.

Außerdem profitiert Moderna dem Vernehmen nach aktuell an ihrem Heimatmarkt USA davon, dass hier ihr weiterer Konkurrent Johnson & Johnson aktuell angeblich erhebliche Probleme in ihrer Vakzin-Produktion habe, die die Herstellungsmenge kurzfristig um bis zu 85 % mindern könnten und im Wesentlichen auf akute prozesstechnische Probleme ihres vertraglichen Produktionspartners Emergent BioSolutions zurückzuführen seien.

Dem letztwöchigen diametral entgegengesetzten letztwöchigen 6 %igen Kursrückgang in der Aktie von CUREVAC lagen hingegen keinerlei neue fundamentale Nachrichten zugrunde. Allerdings könnte dieser dadurch ausgelöst worden sein, dass der Konzern am 15.04. nun sein Gesamtjahresergebnis 2020 und Geschäftsausblick auf 2021 präsentiert und Anleger hierin derzeit aufgrund der bestehenden „Nachzügler“-Position von CureVac gegenüber BioNTech und Moderna möglicherweise aktuell ein erhöhtes Enttäuschungspotenzial sehen könnten.

13.04.2021 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

11.03.2025

11.03.2025

27.02.2025

27.02.2025

26.02.2025

26.02.2025

25.02.2025

25.02.2025

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)