Evolution Gaming, Enphase Energy, Esker, Pharmagest: Themendepot Zukunftstechnologien

Update zum Themendepot Zukunftstechnologien 13.12.2020

In der letzten Woche schwächten sich die internationalen Aktienmärkte weiter moderat ab. Der MSCI WORLD (Euro) - Index büßte bei insgesamt niedrigen Umsätzen - 0,4 % ein.

Auch in der letzten Woche wurden die internationalen Aktienmärkte nur von einem Thema beherrscht: Der mittlerweile sowohl durch die US-Regierung wie auch die EU-Kommission für die USA und Europa beschlossenen bzw. angekündigten Genehmigung eines Notfalleinsatzes (jedoch bislang keine offizielle Marktzulassung) des Corona-Impfstoffs der Mainzer BioNTech (US09075V1026) in einer Forschungs- und Vertriebskooperation mit dem US-Pharmariesen Pfizer (US7170811035) wie auch des Impfstoffs des großen US-Biotechnologiekonzerns Moderna (US60770K1079), der ebenfalls bereits alle klinischen Testphasen erfolgreich überstanden hat.

Der Start der ersten Impfungen, bei denen zuerst der bereits genehmigte Impfstoff von BioNTech/Pfizer, voraussichtlich zeitnah gefolgt vom Moderna-Impfstoff verabreicht werden wird, ist in den USA sowie in Großbritannien und Israel (wo bereits ebenfalls Zulassungen für das Vakzin von BioNTech/Pfizer vorliegen) nun schon erfolgt. Für alle 27 Mitgliedsstaaten der EU kündigte Kommissions-Präsidentin Von der Leyen heute einen weitgehend einheitlichen Impfstart im Zeitraum 27. - 29.12. an, vorbehaltlich eines positiven Resultats des auf den 21.12.2020 vorverlegten Abschluss-Gutachtens zum Impfstoff von BioNTech/Pfizer und dessen in diesem Fall anschließender sofortiger Marktzulassung.

Darüber hinaus wird in den USA nun auch die in den nächsten Tagen zu erwartende Verabschiedung eines kommenden weiteren Corona-Hilfspakets über nicht weniger als 908 Mrd. USD forciert, womit auf die auch in den USA seit Anfang Oktober ungebremst hochschießenden Covid 19-Infektions- und Todesfallzahlen reagiert wird.

In diesem allgemeinen Aktienumfeld, das derzeit von einer kurzfristig weiterhin eher zurückhaltenden Konjunkturwahrnehmung der Anleger, für das Gesamtjahr 2021 jedoch generell von einem hochgradigen Optimismus geprägt ist, ist der MSCI World (Euro) – Index aktuell trotz der leichten Marktschwäche der letzten Woche offenkundig immer noch nicht dabei, eine bewertungs- wie auch charttechnisch zunehmend überfällige und fundamentalanalytisch sehr begrüßenswerte Konsolidierung einzuleiten.

Rein charttechnisch (s. unten) könnte der MSCI World (Euro)-Index daher durchaus auch noch weiter sein kurzfristig allenfalls noch verbliebenes Kurspotenzial von max. ca. + 4 % ausnutzen, bevor dann mit hoher Wahrscheinlichkeit diese von uns erwartete Konsolidierungsphase (ausgestattet mit einem Korrekturpotenzial von - 5 % bis max. - 10 %) beginnen dürfte.

In dieser aktuell zunehmend dünner werdenden Luft der internationalen Aktienmärkte änderte sich das Sektorenmuster in der letzten Woche zum ersten Mal seit Monaten zumindest wieder geringfügig dahingehend, dass sich nun auch zuletzt dauerhaft gestiegene, hoch konjunkturzyklische „Old Economy“-Aktien dem anhaltenden Gewinnmitnahmedruck in besonders defensiven Wachstumswerten anschlossen. Somit bestand das am klarsten outperformende Segment der letzten Woche nun wieder vor allem in Technologie-Wachstumsaktien eines erhöhten Risikoprofils (wie sie vor allem im Strategiedepot AKTIEN SPEKULATIV und Themendepot ZUKUNFTSTECHNOLOGIEN allokiert sind).

Die KGV-Bewertung (2021e) des MSCI World-Index befindet sich mit mittlerweile 20,7 auch weiterhin auf einem neuen 18 Jahres-Hoch, so dass auf dieser äußerst anspruchsvollen Bewertungsbasis fest davon auszugehen ist, dass zumindest die aktuell von den Analysten derzeit im Konsens unterstellte Index-Nettogewinnsteigerung um + 34 % in 2021 nun bereits quasi bis zur letzten Nachkommastelle in den Kursen der entsprechenden Indexaktien reflektiert sein dürfte. In diesem Zusammenhang verzeichnen auch weiterhin vor allem hoch zyklische Old Economy-Unternehmen die eklatantesten Überbewertungen, wie das KGV des hierfür aussagekräftigsten Teilindexes MSCI World Industrials von nicht weniger als 23,5 (= sogar ein Aufschlag von + 14 % zum KGV des MSCI World-Indexes) aus unserer Sicht unzweifelhaft signalisiert.

Wir sehen uns in der allgemein sehr geringzyklischen Ausrichtung unserer Strategie- und Themendepots auf die transparentesten Wachstumsaktien unterschiedlicher Risikoprofile für das Börsenjahr 2021 daher auch weiterhin als sehr komfortabel positioniert an, weshalb wir den momentanen Aktieninvestitionsgrad aller Strategie- und Themendepots zunächst auch weiterhin bei max. rd. 90 % beibehalten.

Chart: MSCI WORLD (Euro) – Index seit 2013

Im Zuge der gerade seit der letzten Woche wieder zunehmend feststellbaren Kaufneigung der Anleger in Technologietiteln höheren Risikogrades konnte sich das entsprechend positionierte Themendepot ZUKUNFTSTECHNOLOGIEN der letztwöchigen leichten Gesamtmarktschwäche bestens entziehen und legte im Wochenverlauf um + 1,2 % zu.

Im Zuge der gerade seit der letzten Woche wieder zunehmend feststellbaren Kaufneigung der Anleger in Technologietiteln höheren Risikogrades konnte sich das entsprechend positionierte Themendepot ZUKUNFTSTECHNOLOGIEN der letztwöchigen leichten Gesamtmarktschwäche bestens entziehen und legte im Wochenverlauf um + 1,2 % zu.

Hieraus resultierte per 13.12. seit Auflage am 04.05.2020 auf Währungsbasis Euro nun eine Nettoperformance des Depots (vor Dividenden) von + 30,0 %, womit in dieser noch relativ kurzen Depotlaufzeit von erst gut 7 Monaten bereits eine deutliche Outperformance zum MSCI World (Euro) - Index von + 11,1 % erzielt wurde.

Die beiden herausragendsten Kursgewinner des Depots waren in der letzten Woche die Aktien des weltführenden Entwicklers von Online Casino- und anderen Glücksspielformaten für kommerzielle B2B-Kunden, EVOLUTION GAMING (SE0012673267 / + 7,5 %) wie auch des weltweit zweitgrößten Herstellers von Solarstrom-Speicherlösungen auf Basis gekoppelter Wechselrichter-Systeme, ENPHASE ENERGY (US29355A1079 / + 7,2 %).

Die Aktie von EVOLUTION GAMING wurde dabei weiterhin von der am 02.12. publizierten Meldung beflügelt, man habe die im Juni 2020 bekanntgegebene, in der Firmengeschichte bislang größte Übernahme des direktesten schwedischen Konkurrenten NETENT zu einem Kaufpreis von 1,8 Mrd. Euro nach Verlängerung der Angebotsfrist an die Netent-Aktionäre bis zum 30.11. nun unter Dach und Fach gebracht, in dem man sich seit dem 01.12. im Besitz von 96,8 % der ausstehenden Netent-Aktien befand. Nach der hierauf vollzogenen Zwangsabfindung der Restaktionäre von Netent wurde das Börsenlisting der Aktie daraufhin nun am gestrigen 16.12. eingestellt.

Mit der erfolgreichen Akquisition und künftigen Integration von Netent (per 30.09. Pro Forma-Umsatzanteil am neuen Gesamtkonzern von rd. 29 %), die seinerzeit hinter Evolution Gaming der weltweit zweitgrößte Entwickler von Online-Glücksspielen und -Systemen war (klassische Spielautomaten wie Jackpot 6000 und Lucky 8 Line; Tischspiele, einschließlich Blackjack Pro und europäisches Roulette; Video Poker; Mini Games; Videospielautomaten; Lotterien wie Triple Wins, Bonus Keno und Bingo; Live Casino, z.B. Live Blackjack Common Draw) und die Ende 2019 mit einer Konzernumsatzaufteilung von 78 % auf Europa und 22 % außerhalb Europas weltweit aktiv war, wird Evolution Gaming ihre Weltmarktführungsposition in Online-Casino- und Glücksspielformaten in einem für den Konzern historischen Meilenstein also künftig noch weiter schlagartig ausbauen.

Nachdem Evolution Gaming schon auf 9 Monats-Basis ein brillantes Konzernergebnis einer Umsatzausweitung um nicht weniger als + 48 % gegenüber Vorjahr sowie einer gar einer exakten Verdoppelung des Nettogewinns gegenüber dem Vorjahr hingelegt hatte, dürfte dem Konzern nach der Einbringung von Netent nun erst recht eine in den kommenden Jahren wohl gänzlich ungetrübte und durch kaum etwas zu bremsende Unternehmenszukunft gesichert sein. In dieser Form und Wachstumsdynamik von Evolution Gaming stellt daher selbst das jetzige KGV (2022e) von 33 aus unserer Sicht auch weiterhin eine Unterbewertung der Aktie dar, deren Kaufempfehlung und Beibehaltung in unseren Strategie-/Themendepots AKTIEN SPEKULATIV und ZUKUNFTSTECHNOLOGIEN wir daher nochmals nachdrücklich bekräftigen.

Die Aktie von ENPHASE ENERGY profitierte hingegen seit Anfang der letzten Woche von kräftigen Kurszielanhebungen durch JP Morgan (von 99 auf 146 USD), des US-Research-Hauses Roth Capital (von 120 auf 160 USD) sowie einer Erstanalyse des Hauses Piper Sandler (Kursziel 150 USD). Auch wenn die Aktie von Enphase all diese aktuellsten Zielmarken mit ihrem heutigen Kurs von 161 USD bereits erreicht hat, so zeigen die in obigen Studien gemachten Ausführungen, nach denen das Solarspeicher-Geschäft von Enphase in 2021 noch weiter deutlich an Dynamik zulegen dürfte, dass auch weiterhin (wie schon seit rd. 2 Jahren) die Analysten kaum mehr damit hinterherkommen, ihre Kursziele so taggenau wie möglich dem auch weiterhin atemberaubenden Wachstumstempo von Enphase anzupassen.

So gehen die Analysten im Konsens für das bereits sehr problematische Jahr 2020 aktuell immer noch von einem rd. 22 %igen Umsatzsprung bei Enphase aus, was allerdings aufgrund massiver Finanz- und Steueraufwendungen im Zuge der starken Expansionstätigkeit nur mit einer Nettogewinnsteigerung um ca. + 3 % einhergehen dürfte. Von Ende 2020 – Ende 2022 wird im Konsens jedoch aktuell ein weiteres Hochschießen des Konzernumsatzes um nicht weniger als + 109 % sowie im Nettogewinn ebenfalls zumindest um + 97 % erwartet.

Aus diesen Langfristprojektionen ergibt sich von Ende 2020 – Ende 2022 aktuell ein rechnerischer starker Abbau des KGVs von 129 auf 65, weshalb wir auf dieser Basis in der Aktie längerfristig nach wie vor ein ausreichendes Kurspotenzial sehen, um sie auch weiterhin im Bestand unseres Themendepots ZUKUNFTSTECHNOLOGIEN zu belassen.

Dank vereinzelter zurückliegender Aktienverkäufe mit hohen Gewinnen (vor allem CAPCOM und EUROFINS SCIENTIFIC) wies die Liquiditätsquote des Depots bis heute vorübergehend ein etwas höheres Maß von 17 % auf, die wir angesichts eines derzeit wieder klar anziehenden Kurs-Momentums im Technologiesektor mit morgiger Eröffnung der Pariser Börse jedoch nun zu jeweils ca. 3 - 3,5 % in zwei weitere äußerst wachstumsstarke französische Technologie-Nebenwerte reinvestieren werden.

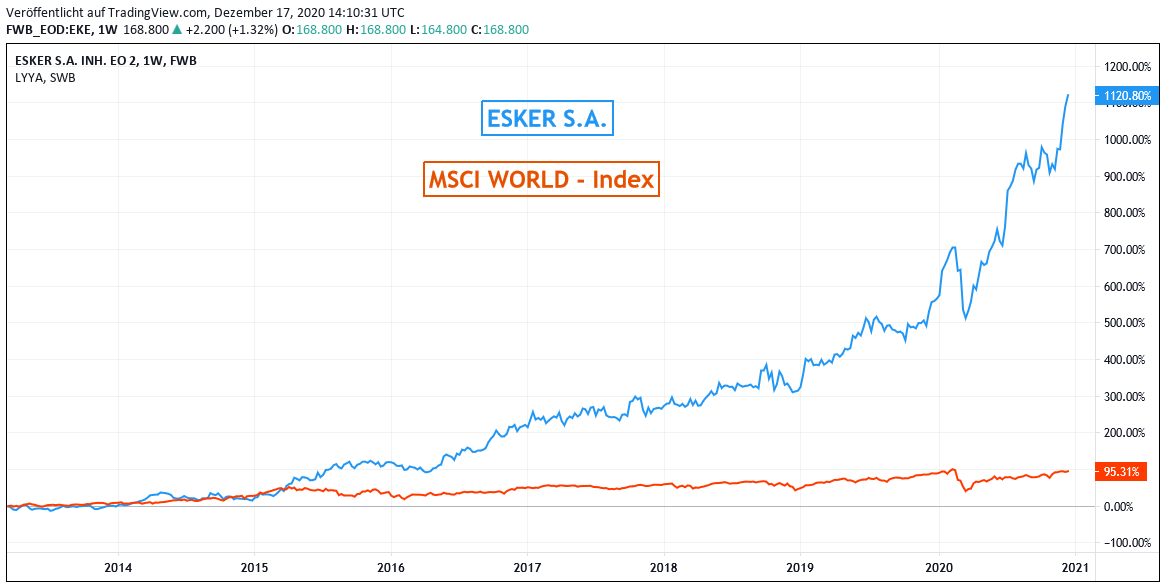

Bei der ersten dieser morgigen Neuaufnahmen handelt es sich um den Titel der 1985 gegründeten und in Lyon ansässigen ESKER S.A. (FR0000035818), die gegenwärtig mit einer Small Cap-Aktienmarktkapitalisierung von 1 Mrd. Euro ausgestattet ist.

Die weltweit tätige Esker S.A. (nur 55 % Konzernumsatzanteil in Europa, Rest in Nordamerika und im asiatisch-pazifischen Raum) ist trotz ihrer bislang limitierten Aktienmarktkapitalisierung dennoch ein äußerst wachstumsdynamischer, internationaler (Cloud-)Software-Marktführer im automatisierten Geschäftsprozess- und Dokumentenmanagement für Unternehmen jeglicher Branchen wie auch öffentliche Institutionen.

Die Produktfamilie umfasst die Kernbereiche der Dokumentendigitalisierung und -archivierung, von Fax-Server-Produkten (hierin weltweit die Nr. 3) sowie von Host-Zugriffssicherungen. Die Dokumenten-Digitalisierungslösungen umfassen Esker DeliveryWare, Esker on Demand und FlyDoc Software sowie Dienstleistungen, welche sämtliche Prozesse im Zusammenhang mit dem Papierhandling dematerialisieren. Das Faxserver-Produktportfolio besteht aus Esker Fax, Esker Fax for Notes und VSI-Fax-Software und -Dienstleistungen, die das Senden und Empfangen von Fax-Dokumenten automatisieren. Der Bereich der Host-Zugriffssteuerung umfasst Tun Plus und SmarTerm Software und Dienstleistungen, die es ermöglichen, dass PC- und Web-Benutzer mit Host-Computern kommunizieren und auf freigegebene Daten zugreifen können.

In dieser international beständig nachgewiesenen, hervorragenden Kompetenz im Bereich der Geschäftsprozess- und Dokumentenmanagement-Automatisierung verzeichnete Esker bereits von Ende 2013 bis Ende 2019 eine lückenlos stabile und dabei hoch dynamische Umsatzausweitung um insgesamt + 153 %, die sogar mit mehr als einer Verdreifachung des Nettogewinns einherging. Auch für 2020 erwarten die Analysten im Konsens eine weitere Ergebnissteigerung, und zwar im Umsatz um + 9 %, im Nettogewinn um + 7 % gegenüber dem Vorjahr.

Von Ende 2020 – Ende 2022 wird das weitere Umsatzwachstum derzeit im Analystenkonsens auf insgesamt + 31 %, im Nettogewinn auf + 59 % taxiert. Hierdurch ergibt sich rechnerisch in den kommenden 2 Jahren ein KGV-Abbau von 97 auf 61, was trotz dieser optischen Höhe die zurückliegende und künftige Wachstumsdynamik des Konzerns (getragen von seinen zunehmend ausgebauten Cloudsoftware-Aktivitäten) jedoch auch unserer Sicht vollkommen adäquat widerspiegelt und womit wir entsprechend unsere morgige Depotneuaufnahme der Aktie von Esker begründen.

Chart: Esker S.A. gegen MSCI World (Euro) – Index

Die zweite morgige Depotneuaufnahme wir in der Aktie der 1996 gegründeten und nahe Nancy ansässigen PHARMAGEST INTERACTIVE S.A. (FR0012882389) bestehen. Die Aktienmarktkapitalisierung des Konzerns beläuft sich aktuell auf rd. 1,5 Mrd. Euro.

Kerntätigkeit von Pharmagest Interactive ist im Wesentlichen die Entwicklung vielfältiger Management-Software-Pakete für den Bedarf von Apotheken und Drogerien, insbesondere für alle Prozesse der Bestellvorgangs- und Lagerbestands-Optimierung. Das Hauptprodukt von Pharmagest besteht dabei in der Integrierten Portal-Management-Software, die Apothekern ständigen und unmittelbaren Zugang zu einer Reihe pharmazeutischer Online-Dienste liefert und außerdem auch in der Verbreitung von Informationen und Angeboten für Pharma-Zulieferer und für pharmazeutische Laboratorien Anwendung findet. Darüber hinaus stellt das Unternehmen Wartungsdienstleistungen, Technologien zur Verwaltung der Medikamenten-Compliance sowie E-Commerce-Lösungen bereit.

Dank ihrer hoch innovativen Softwareunterstützung jeglicher elementarer Bestell- und Geschäftsabläufe in Apotheken und Drogerien verzeichnete Pharmagest bereits von Ende 2013 bis Ende 2019 eine lückenlos stabile Umsatzausweitung um insgesamt + 40 %, die sogar mit einer exakt doppelt so starken Steigerung des Nettogewinns um + 80 % einherging. Auch für 2020 erwarten die Analysten im Konsens eine weitere hoch solide Ergebnissteigerung, und zwar im Umsatz um + 9 %, im Nettogewinn um + 13 % gegenüber dem Vorjahr.

Von Ende 2020 – Ende 2022 wird das weitere Umsatzwachstum derzeit im Analystenkonsens auf insgesamt + 22 %, im Nettogewinn auf + 30 % taxiert. Hierdurch ergibt sich rechnerisch in den kommenden 2 Jahren ein KGV-Abbau von 48 auf 37.

Angesichts der historisch und auch voraussichtlich künftig überaus beständigen, jährlich üblicherweise prozentual zweistelligen Ergebnisausweitung von Pharmagest erachten wir die Aktie gegenwärtig noch als moderat bewertet und begründen so unsere morgige Neuaufnahme in das Themendepot ZUKUNFTSTECHNOLOGIEN.

17.12.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

23.10.2023

23.10.2023

16.09.2022

16.09.2022

11.08.2022

11.08.2022

10.08.2022

10.08.2022

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)