Colgate-Palmolive kann bei fast jeder Konjunkturlage gute Geschäfte machen

Starke Marken

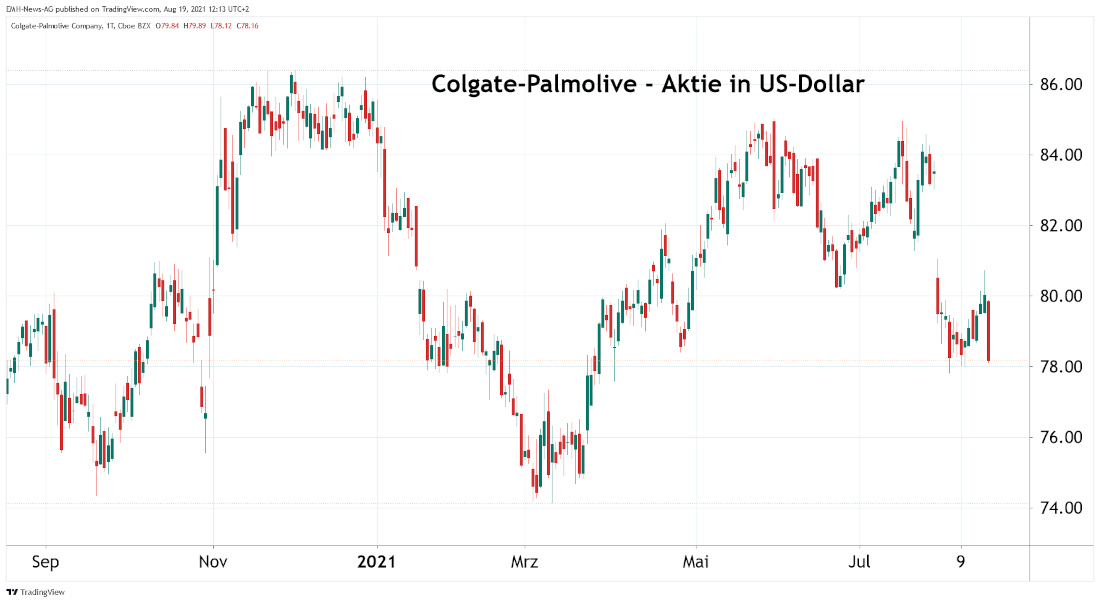

Aktuell stehen viele spekulative Titel unter Druck, da die Angst vor einer Zinswende in den Vereinigten Staaten deutlich steigt. In diesem Umfeld überzeugt der Anteilschein von Colgate-Palmolive mit seinen Defensivqualitäten.

Nach der Veröffentlichung der Fed-Protokolle ist die Verunsicherung an den weltweiten Aktienmärkten deutlich gestiegen. Dies wird eindrucksvoll auch an der Entwicklung des VIX-Index deutlich, der die erwartete Volatilität beim S&P 500-Index misst. So schnellte dieses Barometer am Donnerstagmorgen steil nach oben, was auf die deutlich gestiegene Nervosität bei den Investoren hinweist. Wie wir bereits mehrfach erläuterten, sind insbesondere in solch einem Marktumfeld defensive Aktien ein Trumpf. Als einen überaus defensiv starken Titel betrachten wir den Anteilschein des US-Konsumgüterkonzerns Colgate-Palmolive (US1941621039), der ohnehin eine recht geringe Schwankungsanfälligkeit aufweist.

Mit zahlreichen bekannten Marken ist der in New York City ansässige Konzern weltweit bei vielen Verbrauchern überaus beliebt. In der Firmengeschichte hat sich das Geschäftsmodell bislang auch in Krisenzeiten überaus gut bewährt, da viele Verbraucher ihre Konsumgewohnheiten auch in Zeiten einer nachlassenden Konjunktur kaum verändert haben, was auch künftig eine sichere Einnahmebasis gewährleisten sollte.

Colgate-Palmolive mit überaus soliden Q2-Zahlen

Im Zeitraum von April bis Juni konnte das Unternehmen laut dem jüngsten Quartalsbericht Erlöse in Höhe von 4.26 Milliarden US-Dollar einfahren, womit der Vorjahreswert um stattliche 9.5 % übertroffen werden konnte. Gleichzeitig verbesserte sich der Nettogewinn je Aktie um 12 % auf 0.83 US-Dollar, womit die Gewinndynamik sicherlich nicht so hoch wie bei einigen High-Flyern aus dem Tech-Sektor ist. Allerdings stehen dafür die Umsatzzuwächse bei Colgate-Palmolive auf einer überaus soliden Basis.

Im Zeitraum von April bis Juni konnte das Unternehmen laut dem jüngsten Quartalsbericht Erlöse in Höhe von 4.26 Milliarden US-Dollar einfahren, womit der Vorjahreswert um stattliche 9.5 % übertroffen werden konnte. Gleichzeitig verbesserte sich der Nettogewinn je Aktie um 12 % auf 0.83 US-Dollar, womit die Gewinndynamik sicherlich nicht so hoch wie bei einigen High-Flyern aus dem Tech-Sektor ist. Allerdings stehen dafür die Umsatzzuwächse bei Colgate-Palmolive auf einer überaus soliden Basis.

Aktuell wird der Titel mit einem geschätzten 2022er-KGV von 23 und einem 2023er-KGV von knapp 22 gehandelt. Vor dem Hintergrund, dass wir bei der Firma auch darüber hinaus ein Nettogewinnwachstum im mittleren einstelligen Prozentbereich für realistisch halten, ist der Titel ein solider Depotbaustein, der vor allem für defensiv und langfristig orientierte Leser attraktiv ist.

Aktuell wird der Titel mit einem geschätzten 2022er-KGV von 23 und einem 2023er-KGV von knapp 22 gehandelt. Vor dem Hintergrund, dass wir bei der Firma auch darüber hinaus ein Nettogewinnwachstum im mittleren einstelligen Prozentbereich für realistisch halten, ist der Titel ein solider Depotbaustein, der vor allem für defensiv und langfristig orientierte Leser attraktiv ist.

Eine konkrete Empfehlung zu dieser Analyse ist den Lesern des Zürcher Trends vorbehalten. Den Zürcher Trend und die zugehörigen Empfehlungen können Sie im Rahmen eines kostenlosen Probe-Abonnements ausgiebig testen.

20.08.2021 - Tim Rademacher

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

13.11.2024

13.11.2024

31.03.2025

31.03.2025

31.03.2025

31.03.2025

30.03.2025

30.03.2025

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)