FuelCell-Energy enttäuschte zuletzt auf ganzer Linie

Kein Boden erkennbar

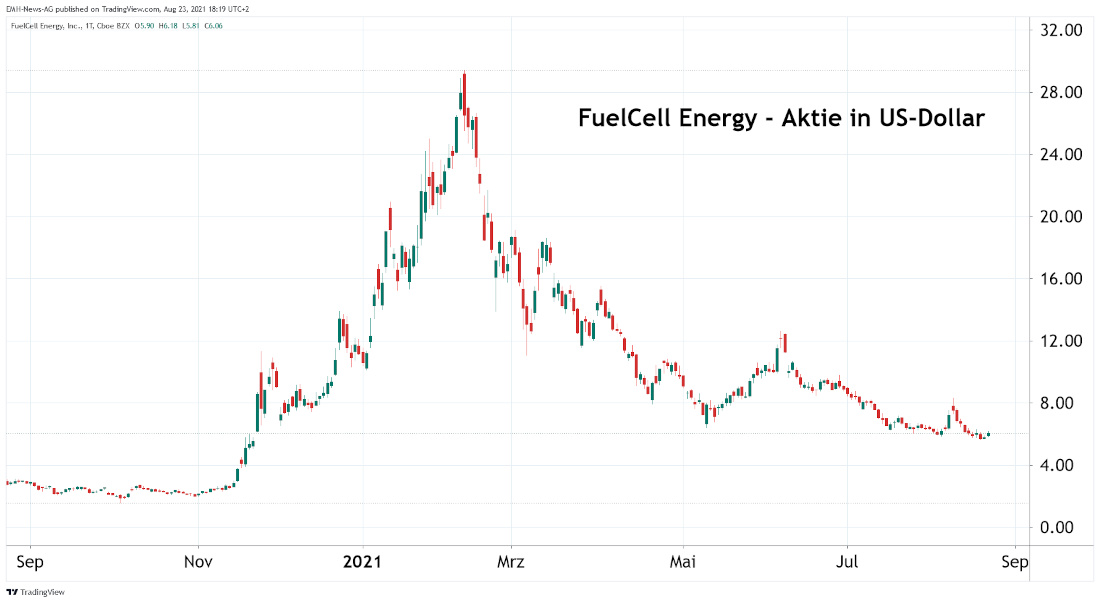

Bei der FuelCell Energy-Aktie ist die Blase, wie wir bereits Anfang des Jahres in Aussicht stellten, mittlerweile geplatzt. Trotz des niedrigen Kursniveaus sind weitere Kursverluste aber keinesfalls unrealistisch.

Zu Beginn des Jahres stiegen einige Aktien aus dem Wasserstoffsektor wie der Anteilschein von FuelCell Energy (US35952H6018) auf zuvor nahezu unvorstellbare Höhen. Getrieben wurden die Kurse vor allem von massiven Privatanlegerkäufen, die damals nach einem steilen Kursanstieg auf noch weitaus höhere Gewinne hofften. Allerdings warnten wir bereits damals in mehreren Artikeln fast regelmäßig vor einem Platzen der Blase, auch wenn solche kritischen Stimmen damals nicht überall auf Gehör stießen.

Mittlerweile notiert die Aktie um rund 80 % unter ihrem Jahreshoch, womit wir uns mit unserer negativen Einschätzung zu Beginn des Jahres mehr als nur bestätigt fühlen. So verfehlte die Firma aus operativer Sicht die übertriebenen Erwartungen vieler Investoren, die zuvor auch für die Entwicklung von FuelCell Energy auf ein übertrieben hohes Niveau gestiegen waren.

Geschäftsentwicklung kann absolut nicht überzeugen

Auf die Q3-Zahlen des Fiskaljahres 2021/2022 (per Ende Oktober) müssen die Anleger noch voraussichtlich bis Anfang September warten. Allerdings sollten Investoren ihre Erwartungen nicht zu hoch schrauben, da das Unternehmen bereits im zweiten Quartal gegenüber der Vorjahresperiode einen Umsatzrückgang von 26 % auf 13,95 Millionen US-Dollar hinnehmen musste. Zudem weitete sich der Nettoverlust von 15,57 Millionen US-Dollar auf 19,72 Millionen US-Dollar aus, womit der Fehlbetrag sogar das Umsatzniveau überstieg.

Auf die Q3-Zahlen des Fiskaljahres 2021/2022 (per Ende Oktober) müssen die Anleger noch voraussichtlich bis Anfang September warten. Allerdings sollten Investoren ihre Erwartungen nicht zu hoch schrauben, da das Unternehmen bereits im zweiten Quartal gegenüber der Vorjahresperiode einen Umsatzrückgang von 26 % auf 13,95 Millionen US-Dollar hinnehmen musste. Zudem weitete sich der Nettoverlust von 15,57 Millionen US-Dollar auf 19,72 Millionen US-Dollar aus, womit der Fehlbetrag sogar das Umsatzniveau überstieg.

Zwar rechnen die Analysten ab dem kommenden Jahr mit einem deutlichen Umsatzanstieg und einem Rückgang beim Nettoverlust. Allerdings waren viele Experten bereits in der Vergangenheit deutlich zu optimistisch, weshalb wir solche Prognosen kritisch sehen. Sicherlich ist FuelCell Energy in einem überaus zukunftsträchtigen Markt aktiv. Allerdings nimmt der Konkurrenzdruck im Wasserstoffsektor massiv zu, während auch mehr und mehr Großkonzerne in die Branche einsteigen. Daher ist keinesfalls sicher, dass FuelCell Energy von diesem Boom profitieren kann. Vielmehr halten wir den Titel mit einem von uns grob geschätzten 2022er-Kurs-Umsatz-Verhältnis von 20 und einem zu erwartenden negativen KGV trotz des jüngsten Kursverfalls für immer noch zu teuer.

23.08.2021 - Tim Rademacher

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

04.01.2024

04.01.2024

01.02.2022

01.02.2022

19.02.2021

19.02.2021

03.12.2020

03.12.2020

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)