VAT Group: Zunehmende Rallye-Überhitzung; trotz bester Zahlen Gewinne absichern / mitnehmen

Update zum Strategiedepot Vermögensstreuung 19.09.2021

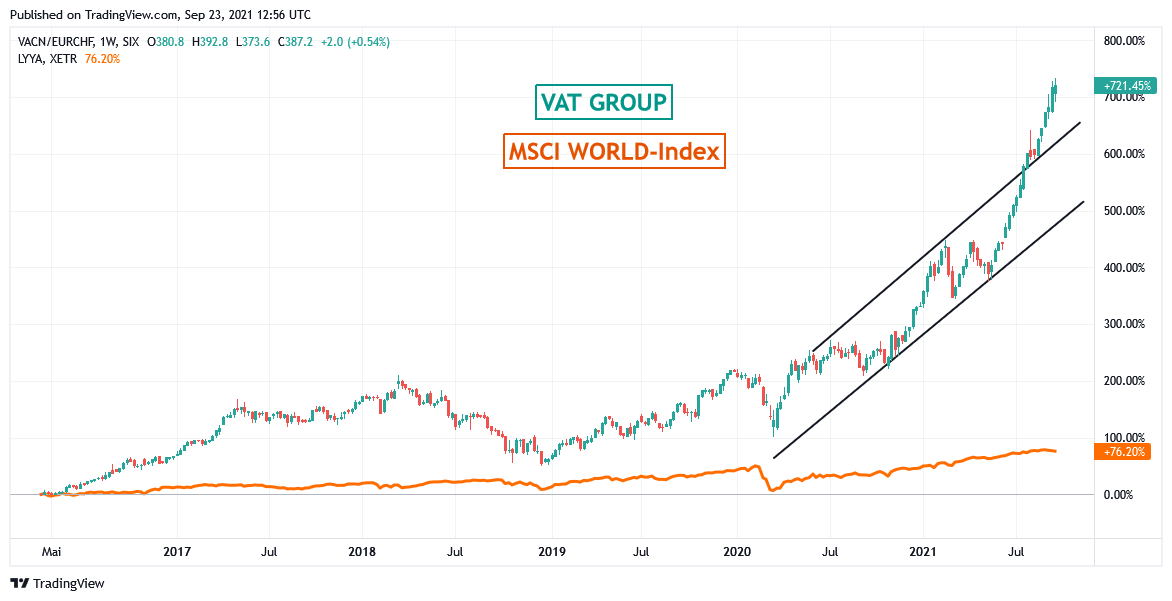

In der letzten Woche schwächte sich das Strategiedepot VERMÖGENSSTREUNG um - 0,5 % ab und blieb damit hinter dem gänzlich unverändert tendierenden MSCI WORLD (Euro)-Index zurück. Seit Auflage am 30.04.2019 verzeichnete das Depot per 19.09. auf Währungsbasis Euro damit eine Nettoperformance (vor Dividendenzahlungen) von + 43,4 %. Diese stellt eine bisherige Outperformance gegenüber dem MSCI World (Euro)-Index um + 7,7 % dar.

Angeführt wurde die Entwicklung des Strategiedepots VERMÖGENSSTREUUNG in der letzten Woche einmal mehr von der um + 5,4 % zulegenden Aktie der schweizerischen VAT GROUP (CH0311864901), einem weltführenden Spezialhersteller diverser Vakuumventillösungen vor allem für die Produktion von Halbleitern, Displays und Solarmodulen (Konzernumsatzanteil: rd. 80 %, Rest vor allem Wartungs- und Reparaturdienstleistungen).

Hiermit verzeichnete die Aktie einen weiteren markanten Kurssprung auf ein neues Rekordhoch und setzte damit ihre speziell seit dem 14.06. mit einem charttechnischen Gap-Ausbruch nach oben eingeleitete, fulminante „Einbahnstraßen“-Rallye weiterhin völlig ungebremst fort, was auch durch den bisherigen heutigen Kursaufschlag um + 2,2 % eine weitere Bestätigung findet.

Rückblickend haben wir mit der exakt am 14.06. unter Hinnahme dieses Tageseröffnungs-Gaps erfolgten Neuaufnahme der Aktie in das Strategiedepot Vermögensstreuung also ein absolut perfektes (aber in der seitherigen Rallyeausprägung zugegebenermaßen kaum vorauszuahnendes) Einstiegstiming erwischt, so dass die Aktie bis zum letzten Freitagsschluss bereits einen stolzen Einstandsgewinn von + 48,5 % (in lokaler Währung CHF) verbuchte.

Inititialzündung der Aktienrallye seit 14.06. durch CEO-Interview

Die damalige Neuaufnahme am Montag, d. 14.06., hatten wir auch ausführlich in diesem anschließenden Bericht dargelegt und analytisch begründet, und stand mit dem unverkennbar bei Analysten wie Märkten hervorragend angekommenen Interview des CEOs von VAT, Michael Allison, über die schon damals von ihm als glänzend bezeichnete Auftragslage des Konzerns, speziell aus Asien heraus, und einer daraus abgeleiteten guten Aufstellung des Konzerns für die „kommenden paar Jahre“ in Verbindung.

Die damalige Neuaufnahme am Montag, d. 14.06., hatten wir auch ausführlich in diesem anschließenden Bericht dargelegt und analytisch begründet, und stand mit dem unverkennbar bei Analysten wie Märkten hervorragend angekommenen Interview des CEOs von VAT, Michael Allison, über die schon damals von ihm als glänzend bezeichnete Auftragslage des Konzerns, speziell aus Asien heraus, und einer daraus abgeleiteten guten Aufstellung des Konzerns für die „kommenden paar Jahre“ in Verbindung.

Die detaillierteren Inhalte dieses gegenüber der Zeitschrift FuW gegebenen Interviews von Allison können Sie vollständig über die Homepage der FuW selbst (nur via Login) oder in den Kernaussagen auch noch einmal hier nachlesen.

Chart: VAT GROUP gegen MSCI WORLD-Index (jeweils in Euro)

Herausragende Halbjahreszahlen, weiter sehr optimistischer Geschäftsausblick

Anschließend gab die VAT Group bereits vorläufig am 15.07. sowie final am 05.08. für das gesamte 1. Halbjahr 2021 eine Geschäfts- und Ergebnisentwicklung „deutlich über den vorherigen eigenen Konzern-“ und natürlich auch Analystenschätzungen bekannt, und zwar in Form eines Anstiegs des Auftragseingangs gegenüber dem Vorjahr um + 38 % auf 494 Mio. CHF (= damit auch ein unerwartet starker Auftragseingangszuwachs im 2. gegenüber dem 1. Quartal), eines Umsatzanstiegs um + 30 % auf 416 Mio. CHF, einer operativen EBITDA-Gewinnausweitung gegenüber dem Vorjahr um + 49 % auf 141 Mio. CHF und schließlich einem gewaltigen Sprung des Nettogewinns um + 78 % auf 99 Mio. CHF.

Insgesamt wurde im 1. Halbjahr nach Vorstandsaussagen die Geschäftsentwicklung stark durch einen anhaltenden Investitionsboom im gesamten Halbleitersektor, wie aber auch einen markanten Aufschwung im Absatz weiterer industriell eingesetzter Vakuumpumpen und -ventile von VAT beflügelt, was zusammen mit der gleichfalls zunehmenden operativen Margenstärke eine sehr solide Grundlage für ein weiterhin als „attraktiv“ erachtetes Geschäftsumfeld auch im 2. Halbjahr liefern würde.

Im Gesamtjahr 2021 erwartet der VAT-Vorstand daher gegenüber 2020 nun eine „deutlich höhere Geschäftsleistung“ auf allen Ergebnisebenen und stellt für das 3. Quartal nunmehr eine Umsatzerzielung von ca. 220 – 230 Mio. CHF in Aussicht (z. Vgl. 2. Quartal: 224 Mio. CHF).

Aktie fundamental überbewertet, daher Stop Loss-Anhebung + mögliche Gewinnmitnahmen

Es lässt sich folglich mit Fug und Recht feststellen, dass sich VAT aktuell inmitten eines gänzlich ungebrochenen Auftrags-, Gesamtgeschäfts- und Ertragsbooms sondergleichen befindet, der nach den Vorstandserwartungen auch so bald nicht abebben dürfte, und genau dies zeichnet die Aktie derzeit auch mit ihrer momentan völlig ungebremsten Kursrallye komplett nach.

Jedoch ist damit zuletzt nun nicht nur deren Kurschart fast senkrecht in immer luftigere Höhen geschossen, auch nach jeglichem aktuellen Analystenkonsens, den wir derzeit auch durchaus teilen, ist die Aktie mit ihrem aktuellen KGV (2023e) von immerhin 48 momentan als äußerst anspruchsvoll, d.h. konkret als um rd. 18 % überbewertet anzusehen (Kursziel 353 CHF, aktueller Kurs 429 CHF).

In unserem grundsätzlich verfolgten mittel- bis längerfristigen Investmentansatz behalten wir die Position in VAT im Strategiedepot VERMÖGENSSTREUUNG zwar vorerst bei, ziehen den Stop Loss in der Aktie nun aber deutlich auf 376 CHF (= - 12 % unter aktuellem Kursniveau) nach und raten Anlegern von weiteren Käufen der Aktie auf dem aktuellen Kurs- und Bewertungsniveau rundweg ab.

Für kurzfristig bzw. tradingorientierte Anleger bieten sich sogar aktive Gewinnmitnahmen in der VAT-Aktie derzeit zweifellos an.

23.09.2021 - Matthias Reiner

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

09.01.2025

09.01.2025

08.10.2024

08.10.2024

11.04.2024

11.04.2024

30.11.2023

30.11.2023

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)