Zins der 10-jährigen deutschen Bundesanleihe erreicht wieder die Nulllinie – Deutsche Bank profitiert

Was sagt der Chart zur Zinswende?

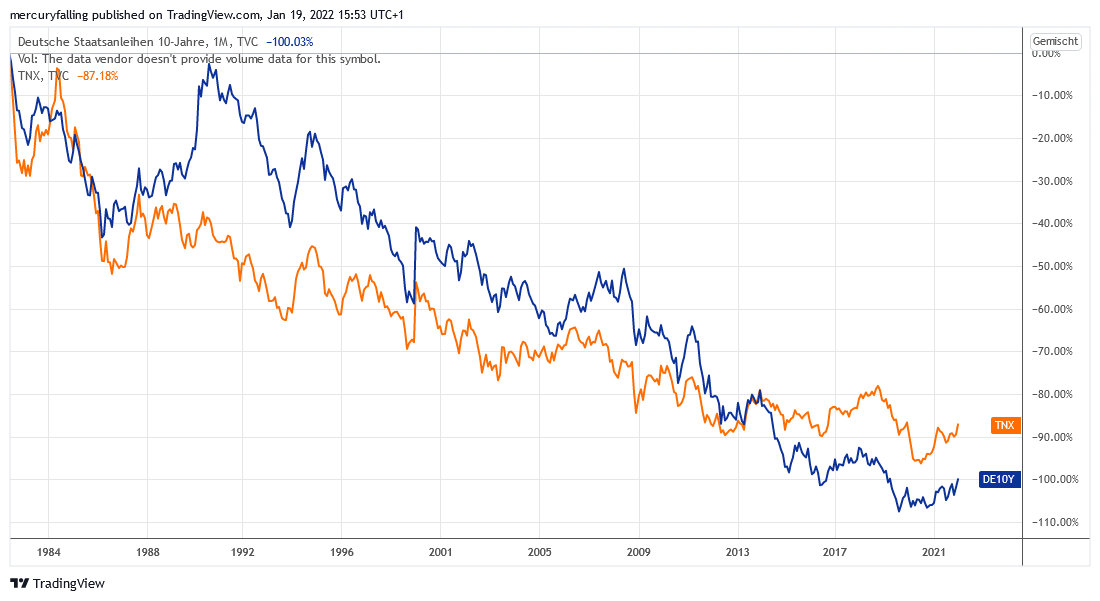

Die Rendite der 10-jährigen deutschen Bundesanleihe hat heute das erste Mal seit Mai 2019 die Marke von 0 % wieder erreicht und überschritten. Dies lenkt den Blick auf die langfristige Entwicklung der langen Anleiherenditen in Deutschland und den USA. Dieser zeigt, dass sich die Zinswende bereits seit einiger Zeit angekündigt hat und im Sommer 2021 aus charttechnischer Perspektive bestätigt wurde. Zu den Profiteuren dieser Entwicklung gehören Banken wie die Deutsche Bank.

Die argumentativen Rückzugsgefechte laufen ja schon eine Weile. Monatelang wurde an den Märkten darüber sinniert, ob und wie lange die höchste Inflationsrate seit Jahrzehnten auf beiden Seiten des Atlantiks ,,vorübergehend‘‘ (transitory) sei. Erst als der Chef der US-Notenbank Powell erklärte, dass er den Begriff für die derzeitige Lage nicht mehr verwenden will, begannen sich die Märkte mental mit dem inneren Konflikt aus extrem expansiver Geldpolitik und stark steigenden Preisen wirklich auseinanderzusetzen.

Noch bleibt offen, was die Notenbanken bei einem erneuten Konjunktureinbruch und anhaltend hoher Inflation tun werden. Dies dürfte vor allem jene interessieren, welche diese Entwicklung einer Stagflation als ,,real case‘‘ positionieren. Denn dann gäbe es in den Portfolien gewaltiges Zinsänderungsrisiko zu bewältigen.

Wie sehr man sich an fallende Zinsen gewöhnt hat, zeigt dabei ein Blick auf den langfristigen Trend der Rendite der deutschen 10-jährigen Bundesanleihe in Chart 1. Denn nachdem der frühere Chef der US-Notenbank Paul Volcker, die Inflationserwartungen in den USA mit hohen Leitzinsen gebrochen hatte, setzte ein über fast 40 Jahre dauernder Abwärtstrend bei den Renditen auch in Deutschland ein, welcher zwar im Zuge der Deutschen Einheit kurzfristig aus dem Tritt geriet, jedoch durch diese nicht umgekehrt wurde.

Wie sehr man sich an fallende Zinsen gewöhnt hat, zeigt dabei ein Blick auf den langfristigen Trend der Rendite der deutschen 10-jährigen Bundesanleihe in Chart 1. Denn nachdem der frühere Chef der US-Notenbank Paul Volcker, die Inflationserwartungen in den USA mit hohen Leitzinsen gebrochen hatte, setzte ein über fast 40 Jahre dauernder Abwärtstrend bei den Renditen auch in Deutschland ein, welcher zwar im Zuge der Deutschen Einheit kurzfristig aus dem Tritt geriet, jedoch durch diese nicht umgekehrt wurde.

Die sich seit 1981 bildende Abwärtstrendlinie verläuft aktuell bei rund 1,5 %, die seit der Deutschen Einheit im September 1990 laufende bei ca. 1,08 %. Die seit Juli 2008 laufende steilste Abwärtstrendlinie wurde dabei bereits überwunden, weshalb ein genauerer charttechnischer Blick auf diese Ausgangslage in Chart 2 lohnt.

Denn es zeigt sich dabei, dass der lange öffentliche Zins bereits im August 2019 nicht mehr weiter in den negativen Bereich abgleiten wollte und auf dem Niveau von – 0,70 % einen Boden bildete, der nur noch im Corona-Crash im März 2020 und das dabei generierte Allzeitzinstief von – 0,908 % unterschritten wurde.

Im Februar 2021 durchbrach der Zins dann die seit 2008 laufende Abwärtstrendlinie und setzte danach im Juli und August 2021 lehrbuchmäßig (siehe gelbes Rechteck in Chart 3) von oben auf diese nochmals auf und generierte damit eine ,,Trendbruch-Bestätigung‘‘, die bis heute Bestand hat.

Damit wurde zugleich ein erstes deutliches Signal für den Bruch eines langfristigen Abwärtstrends gegeben. Mit dem heute erstmals seit Mai 2019 gesehenen Überschreiten der Marke von 0 % gibt der Zins darüber hinaus auch ein kognitives Signal der Vorzeichenumkehr, welches die Vorstellungskraft bislang unwahrscheinlicher Entwicklungsszenarien am Zinsmarkt stärken sollte.

Weitere Inspiration zu möglichen Potenzialen bei den langen öffentlichen Renditen Deutschlands ergibt sich aus einem Vergleich mit den 10-jährigen Renditen in den USA. Diese lagen bis zum ,,Whatever it takes-Moment‘‘ von Ex-EZB-Präsident Draghi 2012 über der Rendite der 10-jährigen Bundesanleihe Deutschlands.

Sollten nun die Gründe, welche die deutschen Zinsen bis dahin über der entsprechenden Rendite in den USA gehalten haben, weiterbestehen, so hätte die deutsche 10-jährige Rendite ,,Nachholbedarf‘‘. Diese Begründung könnte etwa aus einer Aufweichung der EU-Schuldenkriterien, einer weiteren Explosion der Target-2-Salden in Richtung der 2-Billionen-Euro-Marke und einer Verschiebung in der EU-Schulden-Haftungsfrage zu zuungunsten Deutschlands liegen.

Sollten nun die Gründe, welche die deutschen Zinsen bis dahin über der entsprechenden Rendite in den USA gehalten haben, weiterbestehen, so hätte die deutsche 10-jährige Rendite ,,Nachholbedarf‘‘. Diese Begründung könnte etwa aus einer Aufweichung der EU-Schuldenkriterien, einer weiteren Explosion der Target-2-Salden in Richtung der 2-Billionen-Euro-Marke und einer Verschiebung in der EU-Schulden-Haftungsfrage zu zuungunsten Deutschlands liegen.

Zu den Profiteuren der nun wieder nichtnegativen Zinsstrukturkurve gehören insbesondere die Banken wie die Deutsche Bank (DE0005140008).

Eine konkrete Empfehlung zu dieser Analyse ist den Lesern des Zürcher Trends vorbehalten. Den Zürcher Trend und die zugehörigen Empfehlungen können Sie im Rahmen eines kostenlosen Probe-Abonnements ausgiebig testen.

20.01.2022 - Arndt Kümpel

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

17.12.2024

17.12.2024

06.12.2024

06.12.2024

04.12.2024

04.12.2024

29.11.2024

29.11.2024

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)