Neste Oyj: Weltpionier in umweltverträglicher Öl-/Gas-/Chemie-Produktion

Neste Oyj: Auch im 4. Quartal überdurchschnittlich robuste Ergebnisentwicklung absehbar

Im Rahmen der seit 2 Wochen zunehmend steigenden Risikobereitschaft an den internationalen Aktienmärkten, die durch wachsende Signale unmittelbar bevorstehender Impfstoffeinführungen durch die deutsche BIONTECH (US09075V1026) sowie US-amerikanische MODERNA (US60770K1079) hervorgerufen wurde, präsentierte sich seither gerade einer der defensivsten und bis dahin solide zulegenden Wachstumswerte unserer Depots als einer der größten Underperformer und Verlustbringer, und zwar die Aktie des weltweit größten, schweizerischen Produzenten von Nahrungszusatz- und Duftstoffen GIVAUDAN (CH0010645932).

Hierbei stellte sich in den letzten Tagen seit nachhaltiger Unterschreitung des Niveaus von rd. 3700 CHF in zunehmendem Maße eine Verletzung des flacheren, ca. 15monatigen Primär-Aufwärtstrends ein. Dieser Trendbruch besteht trotz gegenwärtiger mühevoller Aktienstabilisierungsversuche in einer Zone zwischen 3600 und 3700 CHF bislang auch weiterhin.

Zwar wies Givaudan im Rahmen ihrer zurückliegenden Ergebnispräsentationen stets darauf hin, angesichts mehrwöchiger Lockdown-bedingter Schließungen eigener Werke wie auch auf Seiten ihrer Kunden sowie gekennzeichnet auch gerade durch den Kollaps des Tourismus- und Gastronomiegewerbes (Absatzeinbruch von Duftstoffen für Duty Free-Luxusparfums, massiver Rückgang des Absatzes von Zusatzstoffen für Restaurant- und Catering-Nahrung) bisher bei einem rd. 20%igen Konzernumsatzbeitrag o.g. 2 Segmente von der Corona-Krise letztlich deutlich belastet worden zu sein. Dennoch ist die schlagartig verzeichnete Aktienkursschwäche nach den genannten, Konjunkturhoffnungen stimulierenden Impfstoffzulassungs-Nachrichten für uns doch in weiten Teilen plausibel.

Denn nicht nur richtet sich die gegenwärtig zunehmend risikofreudig geprägte Aktienmarktstimmung auch weiterhin unübersehbar gegen den gesamten generellen Anlagenbereich defensiver Qualitäts-Wachstumstitel. Sondern auch die am 08.10. veröffentlichten 9 Monats-Umsätze, die wir bereits ausführlich in unserer Website dargelegt haben, zeichneten trotz jeglicher vorheriger Analystenzurückhaltung insgesamt ein enttäuschendes Bild (nur + 2,7 % gegenüber dem Vorjahr und damit klar unter dem grundsätzlich langfristig anvisierten organischen Umsatzwachstumsziel von mindestens + 5 % p.a.).

Unter diesem Aspekt und wegen der natürlich bislang auch weiter unverändert bestehenden Krise des Tourismus- und Gastronomiegewerbes aktuell noch das optisch hohe KGV (2021 e) von rd. 39 zu vertreten, ist trotz aller langfristig fraglos unverändert gegebenen Wachstumsattribute des Konzerns mittlerweile daher sicherlich zunehmend schwierig. Dies ist derzeit auch die Konsensauffassung der klaren Analystenmehrheit, die der Aktie gegenwärtig immer noch ein leicht negatives mittelfristiges Kurspotenzial von ca. - 2 % beimessen.

Angesichts dieser unattraktiven mittelfristigen Kursperspektiven wie auch dem hiermit korrespondierenden zurückliegenden charttechnischen Trendbruch stellen wir daher mit morgiger Eröffnung der Züricher Börse die Position in Givaudan in unserem Strategiedepot AKTIEN KONSERVATIV zum Verkauf.

Aktienchart GIVAUDAN seit August 2019

Den Verkaufserlös reinvestieren wir mit morgiger Eröffnung der Börse in Helsinki in die aktuell mit knapp 43 Mrd. Euro Marktkapitalisierung ausgestattete Large Cap-Aktie des 2004 gegründeten finnischen Konzerns NESTE OYJ (FI0009013296) mit Hauptsitz in Espoo, ca. 15 km westlich von Helsinki gelegen.

Den Verkaufserlös reinvestieren wir mit morgiger Eröffnung der Börse in Helsinki in die aktuell mit knapp 43 Mrd. Euro Marktkapitalisierung ausgestattete Large Cap-Aktie des 2004 gegründeten finnischen Konzerns NESTE OYJ (FI0009013296) mit Hauptsitz in Espoo, ca. 15 km westlich von Helsinki gelegen.

Der Tätigkeitsfokus von Neste Oyj liegt im Wesentlichen auf der technologisch weltführenden, so umweltfreundlich und CO2-neutral wie möglich gestalteten Veredelung und Umwandlung von Erdöl und Erdölprodukten, wie z.B. Schmier-, Treib- und Brennstoffen sowie von Petrochemikalien und Kunststoffen.

Die weltführende Umweltfreundlichkeit und Schadstoffarmut ihrer Produkte, die Neste in 2020 sogar nun auch schon den 3. Rang der Global 100 - Liste der weltweit am stärksten auf ökologische Nachhaltigkeit ausgerichteten Unternehmen einbrachte, liegt im Bereich der Herstellung von Ölen, Treib-, Brenn- und Schmierstoffen dabei vor allem in der hoch innovativen und forschungsintensiven Herstellung dieser Produkte auf Basis von Biodiesel-, Biomasse-, Erdgasverflüssigungs- und nachwachsenden Rohstoff-Komponenten.

Im Bereich der Petrochemikalien sowie Kunststoffe werden dagegen nahezu ausschließlich Abfall- und Reststoff-Recycling-Technologien verfolgt, wodurch in dieser Produktionsweise generell jeglicher Öl-Einsatz überflüssig werden soll.

Durch Anwendung ihrer ökologisch revolutionären Produktionsumstellungs-Verfahren strebt Neste für ihre weltweiten Kunden derzeit bis 2030 eine Reduzierung des CO2-Ausstoßes um nicht weniger als 20 Mio. Tonnen jährlich an, wobei z.B. die von Neste produzierten Biotreibstoffe für den Straßenverkehr zu 100 % aus nachwachsenden Rohstoffen bestehen und die CO2-Emissionen um bis zu 90 % vermindern. Daneben ist der Konzern auch weltweit überhaupt der erste, der Flugbenzin-/Kerosinersatz-Treibstoffe mittlerweile serienmäßig auf rein natürlicher ökologischer Basis herstellt, mit einer ab 2022 bestehenden Produktionskapazität dieses „Natur-Kerosins“ von über 1 Mio. Tonnen jährlich sowie dem Potenzial, auch hier den CO2-Ausstoß um bis zu 80 % zu reduzieren.

Und im Bereich Kunststoffe entwickelte Neste z.B. ihr bereits weltführendes, auf reiner Recycling-Basis ohne jeden Öl-Einsatz hergestellte Kunststoffprodukt Neste RE, dessen Fertigungstechnologie der Konzern auch zusätzlich in Kooperationsabkommen für diverse Mitwettbewerber auf Lizenzbasis anbietet (z.B. aktuell unter anderem für die deutsche COVESTRO, den weltführenden niederländisch-amerikanischen Basischemikalien-Hersteller LYONDELL BASELL oder das schwedische Möbelhaus IKEA).

Die Palette all dieser rein natürlichen Einsatzstoffe zur Schmierstoff-, Treibstoff-, Petrochemikalien- und Kunststoff-Herstellung, die neben klassischen Recycling-Lösungen zur Anwendung kommen, besteht dabei derzeit lediglich aus 10 in proprietärer „Geheim“-Rezeptur in jahrelanger Forschungs- und Entwicklungsarbeit durch ihre Raffinerien an den Standorten Finnland, Niederlande und Singapur entwickelten nachwachsenden Rohstoffen, deren Zusammensetzung Neste allenfalls auf überaus lukrativer Lizenzbasis innerhalb von Kooperationsabkommen (wie z.B. oben mit Covestro) für externe Unternehmen und unter strikten Verschwiegenheits-Auflagen preisgibt.

Abgesehen von ihren diversen Petrochemie- und Kunststoffprodukten, die Neste neben o.g. Lizenzabkommen weltweit direkt an Interessenten verkauft, erfolgt der Vertrieb der Treib- und Schmierstoffe neben dem Direkthandel darüber hinaus auch über ein bestehendes Netzwerk von aktuell über 1.100 Tankstationen, die vor allem in Finnland, Russland, dem Baltikum und Polen angesiedelt sind.

Somit entfiel Ende 2019 auch 89 % des Konzernumsatzes auf Europa (hierunter 58 % innerhalb Skandinaviens und des Baltikums), der verbleibende Konzernumsatzanteil von 11 % wird dagegen nahezu ausschließlich auf dem panamerikanischen Kontinent erzielt.

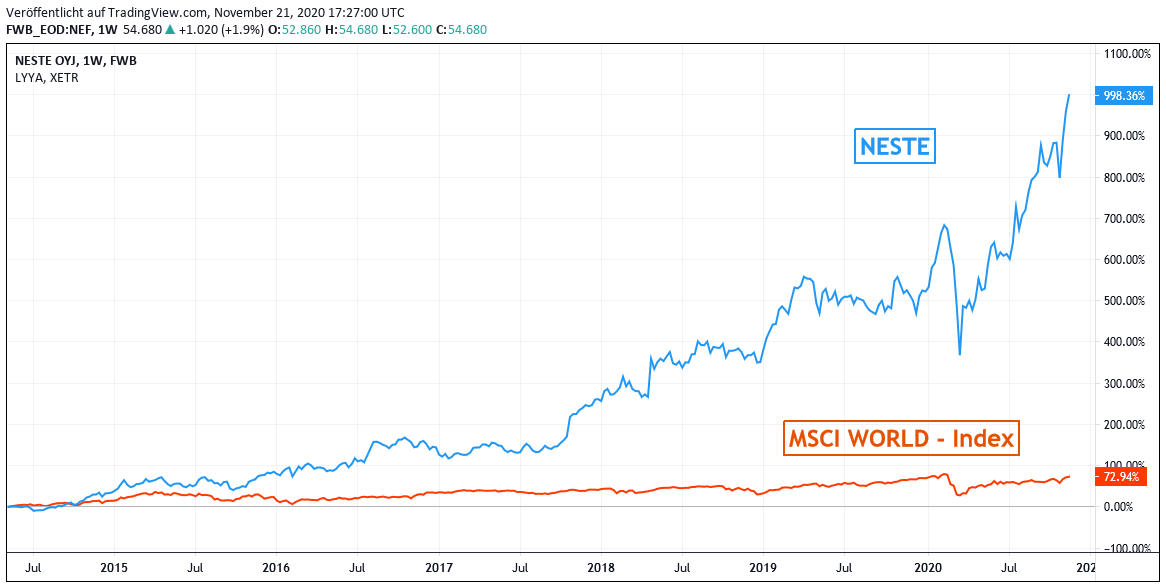

Chart: NESTE gegen MSCI WORLD (Euro) - Index

Geprägt durch ihre weltweit einzigartige Technologieführerschaft in der Herstellung umweltfreundlicher und schadstoffarmer Alternativprodukte zu klassischen Schmier-, Treib- und Brennstoffen sowie Petrochemikalien und Kunststoffen verzeichnete Neste seit Ende 2015, als der wesentlichste Kapazitäts- und Forschungsaufbau zunächst abgeschlossen wurde, bis Ende 2019 diametral entgegen der traditionell hohen Konjunkturzyklizität klassischer Öl-/Gas- und Chemieproduzenten ein beeindruckend kontinuierliches Umsatzwachstum um insgesamt + 42 %, das zeitgleich sogar von einer mehr als verdreifachten Nettogewinnentwicklung begleitet war.

Hierdurch stellten sich per Ende 2019 auch exzellente operative EBIT- und Nettogewinnmargen von 14 % bzw. 11 % ein, wie sie im internationalen Sektorvergleich mit klassischen Öl-/Gas- und Basischemie-Produzenten hervorragender kaum ausfallen können.

In den ersten 9 Monaten des Jahres 2020 wurde Neste in ihrer Geschäftsentwicklung durch den Corona-bedingten Konjunktur- und Nachfrageeinbruch zwar spürbar getroffen, jedoch fiel auch hier nun der verzeichnete Umsatzrückgang um - 26 % sowie im Nettogewinn gar nur um - 17 % gegenüber dem Vorjahr weit glimpflicher aus als in der gesamten klassischen Öl-/Gas- und Basischemie-Branche. Hier wurden in den ersten 3 Quartalen weltweit überwiegend auch weiterhin Umsatzeinbußen von mindestens - 40 % sowie gar Nettogewinneinbrüche von mindestens - 60 % gegenüber dem Vorjahr vermeldet.

Hiermit ging außerdem auch einher, dass Neste allein im 3. Quartal 2020 nach Aufhebung der meisten Lockdown-Einschränkungen Nettogewinnsprünge von nicht weniger als + 30 % gegenüber dem Vorjahr sowie gar + 116 % gegenüber dem Vorquartal verzeichnete, von deren Ausmaß selbst auch in diesem konjunkturell verbesserten Umfeld die Mehrzahl der traditionellen internationalen Sektorkonkurrenten weiterhin nur träumen konnte.

Trotz der also ungebrochen fortbestehenden Positionsüberlegenheit von Neste gegenüber nahezu der gesamten internationalen Branchenkonkurrenz ist es jedoch vollauf nachvollziehbar, dass der Konzern aufgrund der fortbestehenden extremen Geschäftsbeeinträchtigung durch die Corona-Pandemie weiterhin keinerlei Umsatz- und Gewinnprognosen für das laufende 4. Quartal abgibt.

Allerdings lässt der Konzernvorstand ganz offensichtlich dennoch zumindest einen verhaltenen Optimismus für die gesamte Geschäftsentwicklung im 4. Quartal durchblicken.

Z.B. verweist er in allgemeinen Aussagen darauf, dass im Bereich von Biodiesel ein Umsatz auf dem Niveau des 3. Quartals oder schlechtestenfalls leicht darunter erwartet werde, im Bereich ihrer umweltfreundlichen Ölersatz- und Schmierstoffe bislang weiterhin eine moderate Nachfragebelebung sowie anhaltende Lagerbestands-Bewertungsgewinne durch die herrschende Contango-Preissituation fortbestehen würden, ein witterungsbedingt im 4. Quartal grundsätzlich erhöhter Absatz von Treib- und Brennstoffen trotz der Corona-Situation auch in diesem Jahr grundsätzlich erwartet werde und dass das Petrochemie- und Kunststoff-Recycling-Segment zunehmend günstige Bedingungen einer immer besseren Angebotsverfügbarkeit recyclebarer Abfall- und Reststoffe bei gleichzeitig robust hoher Kundennachfrage sowie einer unverändert hohen Kapazitätsauslastung ihrer Recycling-Raffinerien aufweisen würde.

Zudem kündigt der Vorstand an, an seinem konsequent eingeführten Kostensenkungsprogramm während der Corona-Pandemie, das bereits in den zurückliegenden 9 Monaten einen gewichtigen Beitrag an den unterproportionalen Gewinnrückgängen bzw. Margensteigerungen einnahm, auch im 4. Quartal weiterhin rigoros festzuhalten.

Auch sein ehemals verkündetes Langfristziel, von Ende 2018 bis Ende 2022 den Konzernnettogewinn um mindestens 225 Mio. Euro steigern zu wollen (gleichbedeutend mit einem Nettogewinnanstieg um mindestens ca. + 30 % gegenüber Ende 2018) behält der Vorstand trotz der klaren Ergebnisbelastung des laufenden Geschäftsjahres weiterhin völlig unverändert bei.

Die Analysten sind hier im Konsens jedoch weit weniger zurückhaltend als der in seinen Prognosen grundsätzlich äußerst konservativ agierende Vorstand von Neste und erwarten aktuell von Ende 2018 bis Ende 2022 gar eine Verdopplung des Nettogewinns, nachdem gemäß deren Schätzungen der Konzernumsatz in 2020 vermutlich etwa um - 27 % sowie der Reingewinn um ca. - 34 % gegenüber dem Vorjahr rückläufig sein dürften.

Nach der Vorlage der bisherigen 9 Monats-Zahlen erachten wir jedoch auf der Ebene des Nettogewinns selbst die Analystenschätzungen für 2020 derzeit als deutlich zu pessimistisch und rechnen hier angesichts der allgemein recht positiven Unternehmensaussagen zum 4. Quartal wie auch des hohen Ergebniserfolgs des betriebenen Kostensenkungsprogramms im schlechtesten Falle mit einer Reingewinneinbuße um höchstens - 25 % gegenüber 2019.

Auf Basis der langfristigen Nettogewinn-Konsensschätzung bis 2022 weist die Aktie von Neste aktuell lediglich ein KGV von 27 auf, was wir angesichts der in der Vergangenheit nachgewiesenen und zweifellos auch künftig fortbestehenden, hochgradigen Technologie- und Profitabilitäts-Überlegenheit von Neste gegenüber praktisch der gesamten weltweiten, traditionellen Öl/Gas-, Petro- und Basischemie-Branche noch immer für eine moderate Bewertung halten.

Wir empfehlen die Aktie von Neste daher aktuell selbst konservativen Anlegern zum Kauf und begründen so auch die morgen erfolgende Neuaufnahme im Strategiedepot AKTIEN KONSERVATIV.

24.11.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

24.01.2025

24.01.2025

01.06.2022

01.06.2022

30.04.2022

30.04.2022

02.02.2022

02.02.2022

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)