Curevac, BioNTech, Nordex, Amazon, Apple, Moderna: Marktbericht Themendepot Zukunftstechnologien

Update zum Themendepot Zukunftstechnologien 16.05.2021 - Teil 1

Die letzte Woche war an den internationalen Aktienbörsen von deutlichen Korrekturen gekennzeichnet. Angesichts optisch weiter sehr hoher Aktienmarktbewertungen wie auch des weiterhin bestehenden Zinserhöhungsdrucks in den USA war dies für uns auch nicht sonderlich überraschend. Nur: Die fortgesetzte Underperformance von klassischen Wachstums- und Technologiewerten geht an deren zumeist langfristig weit überlegenen Gewinnperspektiven derzeit völlig vorbei und erzeugt gerade in diesem Segment gegenüber konjunkturzyklischen Konzernen und auch selbst den in der letzten Woche weiterhin outperformenden Corona-Impfstoffherstellern mittlerweile zunehmende Unterbewertungen. Dies kommentieren wir nachstehend anhand einiger kritischer Beispiele.

In der zurückliegenden Woche schwächten sich die internationalen Aktienmärkte erheblich ab, so dass der MSCI World (Euro)-Index klar um - 1,3 % nachgab.

Rein charttechnisch war diese Abschwächung umso folgerichtiger, da der 10 Jahres-Zins der USA auch in der letzten Woche kaum von seinem aufgrund steigender Inflationsängste mittlerweile erhöhten Niveau von zuletzt 1,66 % zurückkam (Hoch am 15.03.21 1,74 %, Tief am 27.07.20 nur 0,55 %) und auch unter diesem Aspekt die Luft für weitere Anstiege des MSCI World (Euro)-Indexes nach jüngster Überwindung des etwas flacheren Hauptaufwärtstrends seit März 2015 damit nun wieder zunehmend dünner wird.

Allerdings schwächte sich damit das auf 12 Monate vorausgeschätzte KGV (05/2022e) des MSCI World-Indexes weiter geringfügig auf 19,6 ab, und steht damit aktuell nur noch gut 8 % über der von uns als fundamentalanalytisch fair angesehenen KGV-Bewertungszielmarke von 18,0 (bei zurückliegendem maximalen KGV von 21,2 war dagegen ehemals noch eine fundamentale Überbewertung von rd. 18 % gegeben gewesen).

Eine weitere Fortsetzung der Schwächeneigung im MSCI World-Index kann daher aus Bewertungssicht nicht ausgeschlossen werden, auch wenn die gegen einen (aus unserer Sicht weiter ungerechtfertigt) zunehmenden US-Zinserhöhungsdruck grundsätzlich anfälligsten Wachstums- und Technologieaktien in der letzten Woche erneut stark underperformten und - anders als der Bereich weniger zinsanfälligerer konjunkturzyklischer Aktien - in der Breite mittlerweile fundamentalanalytisch als deutlich unterbewertet einzustufen sind.

Der Zeitpunkt, ab dem Wachstumswerte bewertungsbedingt künftig wieder in ihre historisch hoch stabile Outperformance gegenüber klassischen konjunkturzyklischen Aktien übergehen sollten, rückt daher unseres Erachtens selbst im Falle einer nun noch mehrwöchigen Beibehaltung des Zinsdrucks in den USA (historisch entscheidender (abwärts)trendtechnischer Chartwiderstand der US-10 Jahres-Renditen erst bei rd. 2,20 %) nun immer näher.

Am vornehmlich wachstums- und hierbei sehr qualitätsorientierten Aktienselektionsstil all unserer Strategie- und Themendepots halten wir (unter gleichzeitigen Index- oder Aktien-Stop Loss-Absicherungen gegen übermäßige Korrekturrisiken) daher auch weiterhin unverändert fest.

Chart: MSCI WORLD (Euro)-Index langfristig seit 2007

Im Umfeld der in der letzten Woche erneut übermäßig stark nachgebenden Technologie- und weiterer Wachstumsaktien verzeichneten dabei auch die Titel zuletzt gefragtester Segmente, wie z.B. des Online-Handels oder erneuerbarer Energiekonzepte weiterhin überdurchschnittlich starke Kursabschläge. Allein der weiterhin sehr populäre Bereich von Corona-Impfstoffherstellern konnte sich der fortgesetzten Korrekturneigung von Technologieaktien nach wie vor sehr gut entziehen.

So verloren z.B. AMAZON.COM (US0231351067) und APPLE (US0378331005) im Rahmen des in der letzten Woche um über 2 % korrigierenden NASDAQ 100-Indexes in der letzten Woche ebenfalls um jeweils - 2 %. Die Aktie des ungleich spezialisierter aufgestellten und geringer kapitalisierten weltführenden Windparkbetreibers NORDEX (DE000A0D6554) stürzte gar gleich um weitere - 8 % ab.

Dagegen legten die Impfstoff-Titel von BIONTECH (US09075V1026) und CUREVAC (NL0015436031) um + 5 % bzw. im letztgenannten Fall sogar um + 9 % zu, auch die Aktie von MODERNA (US60770K1079) gab mit - 1 % deutlich geringfügiger nach, als der gesamte internationale Technologieaktien-Sektor.

Die anhaltende Kursstagnation von AMAZON selbst auch nach ihren fulminanten und erneut alle Analystenprognosen weit übertreffenden Zahlen des 1. Quartals (Umsatz + 43,7 % auf 108,5 Mrd. USD, operativer EBIT-Betriebsgewinn + 122 % auf 8,9 Mrd. USD, Nettogewinn + 220 % auf 8,1 Mrd. USD), die der Konzern nachbörslich am 29.04. präsentiert hatte, haben deshalb ganz offenkundig bislang kaum für Begeisterung unter den Anlegern gesorgt, da die langfristig als zunehmend tragende „Zukunfts-Einheit“ angesehene Cloud-Sparte des Konzerns, AWS, deren Geschäftsführer Andy Jassy daher auch „irgendwann“ im 3. Quartal 2021 Jeff Bezos nach 27 Jahren als Vorstandschef von Amazon ablösen soll, im 1. Quartal erneut eine deutlich unterdurchschnittliche Ergebnisentwicklung (Umsatz: + 32 %, operativer EBIT-Gewinn: + 35 %) relativ zur fulminanten Ergebnisdynamik des Gesamtkonzerns hingelegt hat.

Zudem war auf Basis dieser Zahlen der Beitrag von AWS von nur 12,4 % zum gesamten Konzernumsatz doch auch im 1. Quartal 2021 weiterhin nur relativ klein dimensioniert und (natürlich dem Corona-Boom der tragenden Sparte „Online-Handel“ geschuldet) sogar rückläufig gewesen.

Da dem gegenüber aber gerade das Kerngeschäft des Online-Handels von Amazon natürlich als das ureigen vor allem Jeff Bezos seit der Konzerngründung zuzuschreibende Rückgrat des Gesamtkonzerns anzusehen ist und Bezos darüber hinaus nun noch gerade jetzt, wo sich Corona-bedingt der Umsatz des Onlinehandels im 1. Quartal erst einmal einem Zenit genähert haben könnte (von Amazon selbst prognostiziertes Gesamtkonzern-Umsatzwachstum im 2. Quartal zum Vorquartal nur noch rd. + 7 %) in der letzten Woche überdies die weitere Veräußerung von Amazon-Aktien im Wert von 1,7 Mrd. USD bekanntgegeben hat (= bereits der dritte Anteilsverkauf seit Anfang Mai, d.h. just nach den Quartalszahlen, von zusammengenommen 6,7 Mrd. USD = rd. 0,4 % seines insgesamt 10,2 % betragenden Aktienanteils an Amazon), stellt sich trotz der vordergründigen relativen Geringfügigkeit dieses Verkauf schon die weit grundsätzlichere Frage, wie die Signalwirkung dieses Aktienverkaufs im Vorfeld der designierten CEO-Staffelstab-Übergabe an Andy Jassy im 3. Quartal zu bewerten ist.

Dass die breite Anlegerschaft in dieser Frage der strategischen Perspektivbewertung von Amazon nach dem CEO-Antritt von Andy Jessy daher derzeit im Licht der jüngsten Aktienverkäufe von Bezos offensichtlich ein zunehmend ungutes Gefühl hat, ist angesichts der jüngsten Erfolgsunterlegenheit der Cloud-Division AWS, die Andy Jassy bisher anführte, daher in unseren Augen nur nachvollziehbar, selbst wenn Bezos nach den bisherigen Planungen dem Amazon-Konzern ab dem 3. Quartal auch weiterhin als (üblicherweise jedoch eher „repräsentativ“ agierender) Präsident / Chairman erhalten bleiben soll.

Da die Aktie selbst auf der explodierten Nettogewinnbasis nach dem Corona-Boom per 2021e immer noch mit einem ambitionierten KGV von aktuell 59 bewertet ist, stellt für uns die Amazon-Aktie nach unserem am 26.02. erfolgten Verkauf aus den Strategiedepots auch weiterhin keine sonderlich attraktive und daher denkbare Investmentgelegenheit dar, weshalb wir auch externen Anlegern aktuell bestenfalls zu einem Halten der Aktie raten.

Chart: AMAZON.COM gegen MSCI WORLD-Index (jeweils in Euro)

Die Aktie von APPLE wurde in der letzten Woche hingegen über die allgemeine Technologie-Sektorschwäche hinaus noch von diversen kritischen Nachrichten um das schon seit Jahren zunehmend lukrative Angebot ihres Smartphone-iOS-AppStores belastet.

Zum einen ist derzeit vor einem Bezirksgericht in Oakland/Kalifornien eine zudem auch von MICROSOFT unterstützte Klage von EPIC GAMES INC. gegen Apple anhängig, wonach der iOS-App Store wettbewerbswidrig nicht auf kostengünstigere Produktbezugsmöglichkeiten (z.B. Extra-Features bzw. Upgrade-Optionen ihres weltführenden Blockbuster-Spiels „Fortnite“) auch im Online- bzw. eigenen App Store von Epic Games selbst hinweise, bei deren Direkt-Bezug im Epic-Store auf Weiterleitung über den Apple-App Store darüber hinaus Epic auch jede Provisionsabgabeverpflichtung an Apple rundweg zurückweist.

Microsoft schließt sich zudem ebenfalls deshalb an die laufende Klage von Epic gegen Apple an, weil sich der Microsoft mit seiner Spielkonsole Xbox unter Generierung von Provisionseinnahmen schon seit Jahren selbst möglicher Spiele-Downloadmöglichkeiten über die Online-Shops und App Stores von Epic bedient und eine wettbewerbswidrige Unterdrückung nicht nur des Epic Shop / Store-Zugangs, sondern gleichzeitig auch eine genauso von Microsoft damit monierte „wettbewerbswidrige Diskriminierung ihres Xbox-Konsoleneinsatzes“ zum Download dieser Spiel-Features unter beiden genannten Aspekten dieses zugkräftige Geschäftsmodell von Microsoft im Spielebereich komplett außer Kraft setze.

Erste Rückmeldungen der Vorsitzenden Richterin Gonzalez-Rogers deuten derzeit offenbar schon tatsächlich eher einen Positionsbezug in diesem Rechtsstreit GEGEN Apple an, da anders als in dem von Apple angeführten Präzedenzurteil in 2018 zugunsten von American Express (damaliger angebliches Aufklärungsversagen über Konkurrenzangebote von Visa, Mastercard etc.) im Apple AppStore nun überhaupt keinerlei bereits von vorneherein offensichtliche Hinweise und Optionen auf anderweitige kostengünstigere Produktbezugsmöglichkeiten abgegeben würden (die im Segment von Kreditkarten-Vergleichen natürlich jederzeit bestehen).

Darüber hinaus untersucht die EU-Kommission derzeit auch ein wettbewerbsrechtlich angeblich unfair bzw. diskriminierend gesteuertes Angebot im Apple iOS-App-Store von Musik-Streamings und -Downloads über sowohl die Promotion einzelner wie auch die Unterdrückung anderer, jeweils legal verfügbarer Download-Plattformen (Angebotssteuerung in der Realität sicher fast ausschließlich abhängig von den bestehenden Provisionszahlungs-Verträgen derartiger potenzieller AppStore-Plattformen mit Apple).

Und schließlich wurde auch in der letzten Woche bekannt, dass Apple in 2020 nicht weniger als 1 Mio. „problematischer“ Apps nachträglich wieder aus ihrem Store entfernt oder entsprechende Updates abgelehnt habe und damit schätzungsweise einen Finanzschaden der Nutzer von über 1,5 Mrd. USD verhindert habe. Zudem habe Apple auf der Nutzer- / Kundenseite in 2020 244 Mio. Kundenkonten wegen offensichtlicher Betrugs- und Missbrauchs-Versuche des AppStore-Zugangs deaktiviert.

So positiv Apple damit auch die Sicherheitsstandards ihres AppStores anpreisen will, so bedenklich halten wir doch die offenbar zunehmend immense Häufung von „schwarzen Anbieter- wie Nutzer-Schafen“ in ihrem AppStore, gibt doch Apple selbst an, dass derzeit gerade einmal weltweit rd. 1,8 Mio. Anwendungen in ihrem AppStore online sind (relativ zu 1,0 Mio. gelöschten oder blockierten Entwickler-Zugängen in 2020, was wir für eine erschreckend hohe Relation halten).

Es bleibt somit sehr aufmerksam abzuwarten, wie sich die Nachrichtenlage gerade auch um den Apple-AppStore künftig weiter entwickeln wird, nahm der von Experten geschätzte weltweite Bruttoumsatz über den Apple - AppStore in 2020 doch ca. 64 – 70 Mrd. USD ein, so dass bei den bestehenden Provisionseinbehaltungs-Modellen von Apple von alternativ 15 % oder 30 % auf diese Umsätze bei einer Provisionssatz-Taxierung im Mittelwert von 22,5 % Apple im Mittelwert in 2020 rd. 15 Mrd. USD an Provisionseinnahmen aus ihrem AppStore-Betrieb zugeflossen sein dürften.

Gemessen am gesamten 2020er (Netto)-Konzernumsatz von rd. 275 Mrd. USD dürften diese also einen Konzernumsatzbeitrag von zumindest über 5 % geliefert haben, was schon eine nicht zu vernachlässigende Quote ist.

Mit einem aktuellen KGV (09/2021e; Geschäftsjahresende: 30.09.) von rd. 25, was bis 09/2023e wohl weiter zumindest auf rd. 22 absinken dürfte (= Nettogewinnwachstum von rd. 13 – 14 %) halten wir die Apple-Aktie auch weiterhin für attraktiv bewertet und behalten unsere Bestandsposition im Strategiedepot AKTIEN KONSERVATIV trotz der aktuell zunehmend wackligen Charttechnik der Aktie vorerst mit einem gesetzten Stop Loss bei 116,00 USD weiterhin bei.

Chart: APPLE gegen MSCI WORLD – Index (jeweils in Euro)

Wie wir es schon gemäß unserem letzten Bericht zu NORDEX kaum anders / besser erwartet hatten, legte der bereits seit Jahren vor allem sehr margen- und profitabilitätsschwache Hamburger Konzern am 11.05. erneut ein Ergebnis vor, was gerade hinsichtlich des Gewinnausweises die Anleger- und Analystenerwartungen einmal mehr maßlos enttäuschte.

Während der fast 30 %ige Umsatzsprung im 1. Quartal auf 1,25 Mrd. Euro infolge der vorangegangenen weltweit über den Konzern hereinprasselnden Auftragsflut die Analystenschätzungen exakt traf, ging die trotz dieses Geschäftsbooms dennoch gleichzeitig um 44 % gesteigerte Nettoverlustausweitung (von - 38 auf - 54,7 Mio. Euro) deutlich über die bereits erhöhte Nettoverlust-Prognose der Analysten von nur - 46 Mio. Euro hinaus.

Die von den Nordex angepeilte und von den Analysten ebenso unterstellte leichte Nettogewinn-Erzielung im Gesamtjahr 2021 halten wir daher (auch bezugnehmend auf die fast serienweisen Netto-Quartalsgewinnenttäuschungen bzw. -Verlusterzielungen gerade seit Anfang 2018) weiterhin für fraglich und erachten selbst bei einer möglichen stabileren Gewinnzonen-Erreichung ab 2022 die Aktie mit KGVs 2022 / 2023e von rd. 21 / 19 (gemessen an den entsprechenden Analysten-Konsensschätzungen) weiterhin für überbewertet und daher verkaufenswert.

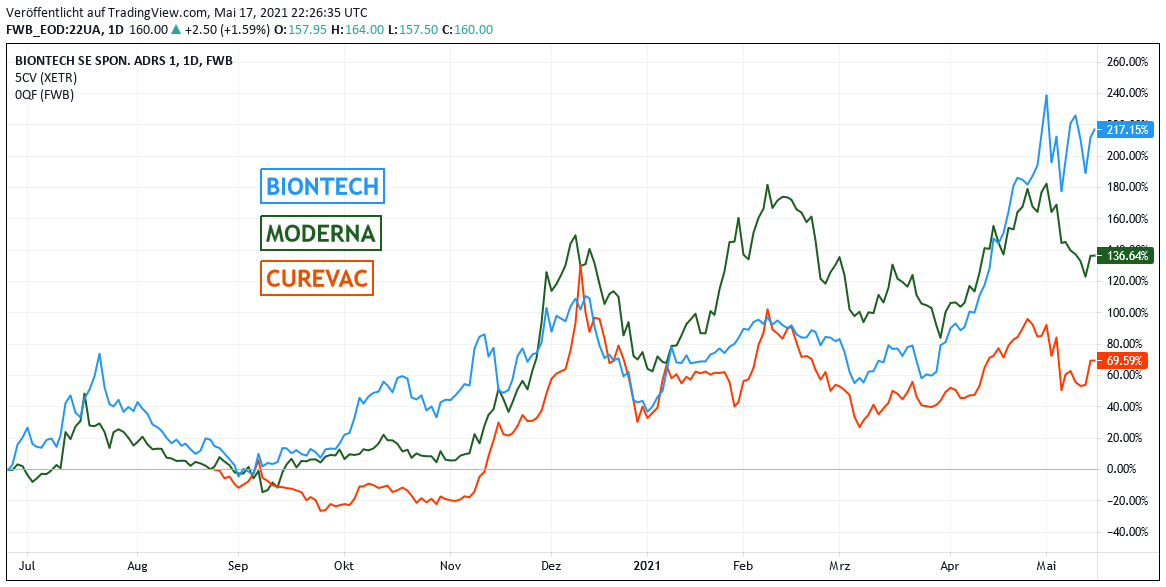

Dagegen erfreuten sich die Aktien der Corona-Impfstoffhersteller CUREVAC, BIONTECH und relativ gesehen selbst auch der mit – 1 % in der Vorwoche leicht outperformenden MODERNA generell eines weiterhin sehr positiven Anlagerzuspruchs.

Besonders CUREVAC schoss in der letzten Woche stark nach oben, nachdem Deutschlands Gesundheitsminister Spahn durchblicken ließ, eine künftige Ergänzung der bis 2023 1,8 Mrd. Dosen im BioNTech/Pfizer-Impfstoff COMIRNATY umfassenden Bestellung der EU durch eine ehest mögliche EU-Zulassung auch des Vakzins von CUREVAC (nach deren Prognosen wohl im Juni oder spätestens Juli) sehr zu befürworten.

Darüber hinaus erhielt die CureVac-Aktie weiteren starken Auftrieb von der am 13.05. publizierten Nachricht, zusammen mit ihrem britischen Partner GlaxoSmithkline (GSK) habe man nun erstmals ebenfalls einen mRNA-Covid 19-Impfstoff der “2. Generation“ entwickelt, der nach ersten sehr erfolgreichen Testungen an Ratten im Gegensatz zu dem derzeit im fortgeschrittenen internationalen Zulassungsstadium befindlichen Impfstoff der 1. Generation bereits nach der ersten Impfung sehr starke Antigen-Immunreaktionen auslöse (daher bereits auch später einmal ggfs. nur eine Impfung mit diesem Vakzin ausreichend) und zudem nach den bisherigen Tierstudien auch hervorragende Wirksamkeiten gegen die bisher aufgetretenen britischen, dänischen und südafrikanischen Mutations-Varianten des Covid 19-Virus aufweise.

Die Aktie von BIONTECH profitierte hingegen stark von ihren exzellenten, am 10.05. publizierten Zahlen des 1. Quartals, gemäß denen weit über alle Analystenerwartungen hinaus, der Umsatz gegenüber dem Vorjahr eine Ver-74-Fachung auf 2,05 Mrd. Euro hinlegte (Analystenkonsens nur 1,46 Mrd. Euro) und sich gleichzeitig der Nettoverlust des 1. Quartals 2020 von - 0,24 Euro je Aktie nun in einen Nettogewinn von + 4,39 Euro je Aktie / in absoluter Zahl 1,1 Mrd. Euro verwandelte (Analystenkonsens nur + 2,95 Euro je Aktie).

Bis Ende 2021 stellen BioNTech/Pfizer nun weltweite Produktionskapazitäten von bis zu 3 Mrd. Impfstoffdosen (mit effektivem 2021er Umsatz von mindestens bereits vertraglich vereinbarten 1,8 Mrd. Dosen = ca. 12,4 Mrd. Euro, vermutlich jedoch noch mehr aufgrund weiterer Folgeverträge in 2021), ab 2022 jedoch Produktions- und Lieferkapazitäten von über 3 Mrd. Dosen jährlich in Aussicht.

Darüber hinaus wurden auch die Nachrichten hinsichtlich des asiatischen Kontinents, dass BioNTech nun ein Produktions-Joint Venture mit der chinesischen Shanghai Fosun Pharmaceutical zur Produktion von bis zu 1 Mrd. Impfstoffdosen jährlich starten und darüber hinaus nun auch bis 2023 ein eigenes Werk in Singapur errichten will, vom Aktienmarkt sehr positiv aufgenommen.

Und schließlich beflügelten auch noch die Meldungen den Kurs, dass die US-amerikanische Gesundheitsbehörde FDA nun ab sofort auch Comirnaty-Impfungen an Jugendliche im Alter von 12 – 15 Jahren zulasse (bisher nur Empfänger ab 16 Jahre), was nach Experteneinschätzungen auch die Impfzulassung für die entsprechende Altersgruppe in der EU ab Ende Mai nun sehr wahrscheinlich werden lässt.

Hinter dieser hervorragenden Nachrichtenlage um CureVac und BioNTech trat dagegen bei MODERNA völlig in den Hintergrund, dass nun auch ein südkoreanisches Wissenschafts-/Ärzte- Beratergremium dem südkoreanischen Gesundheitsministerium die umgehende Zulassung von deren Vakzin empfohlen hat und auch Australien über den Bestellabschluss von weiteren 25 Mio. Impfdosen von Moderna hinaus nun in exklusive Verhandlungen mit Moderna über die dortige Einrichtung einer weiteren eigenen lokalen Produktionsstätte eingetreten sei.

Hinsichtlich der aktuellen Aktienbewertungen (2022e) geben wir der Aktie von BIONTECH (KGV 6,3) weiterhin den relativen Anlagevorzug vor MODERNA (KGV 8,8) und der noch wesentlich enger aufgestellten und mit einem Zulassungszeitverzug zu den beiden Erstgenannten ausgestatteten CUREVAC (KGV 14,4).

Allerdings tritt in den Analysten-Konsensschätzungen mittlerweile immer deutlicher zu Tage, dass diese nahezu durchweg das Jahr 2022 für alle drei Impfstoff-Hersteller als das Jahr der klaren Spitzengewinne (Peak Earnings) für diese Produzenten einstufen und ab 2023 bei diesen wieder mit deutlichen Nettogewinn-Rückgängen, um nicht sogar zu sagen -Einbrüchen rechnen (bei BioNTech 2022/23 aktuell im Konsens von 25,67 auf 14,13 Euro je Aktie, bei CureVac sogar von 6,48 auf 1,43 Euro je Aktie, bei Moderna von 18,16 auf 6,56 USD je Aktie).

Sobald sich die weitere Gewinnentwicklung dieser Konzerne im voraussichtlichen „Peak-Jahr“ 2022 bis zum Ende dieses Jahres nun künftig immer mehr konkretisiert und falls im medizinischen Umfeld einer global abebbenden Corona-Pandemie diese Konzerne nach Expertenprognosen auch keine weiteren wesentlichen Medikamente / Impfstoff-Nachfolger anderer Anwendungsgebiete bzw. Weiterentwicklungen mehr auf den Markt bringen sollten, wäre daher nach unserer Einschätzung im grundsätzlichen Antizipationsverhalten der Aktienmärkte spätestens ab Herbst/Winter 2021 jegliche Konsequenz bzw. Eile geboten, sich auf derart bis dahin sicher auch einstellenden Peak-Aktienkursniveaus in jedem Fall wieder (im Zweifelsfall eher zu früh als zu spät) von diesen Aktienpositionen zu trennen und die hierauf sicher stattlich aufgelaufenen Gewinne wieder vollständig zu realisieren.

Chart: BIONTECH, CUREVAC und MODERNA im Vergleich (jeweils in Euro)

18.05.2021 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

05.12.2024

05.12.2024

26.11.2024

26.11.2024

16.11.2024

16.11.2024

14.11.2024

14.11.2024

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)